「急ブレーキが利いたなぁ」という話です。

2022年05月23日、『韓国銀行』から家計信用についてのデータが出ました。家計信用というのは、家計が金融会社から借りた貸し出し金額と、カード使用額などの販売信用を合わせたもの。至極簡単にいえば、家計が負債をどのくらい抱えているのか示しています。

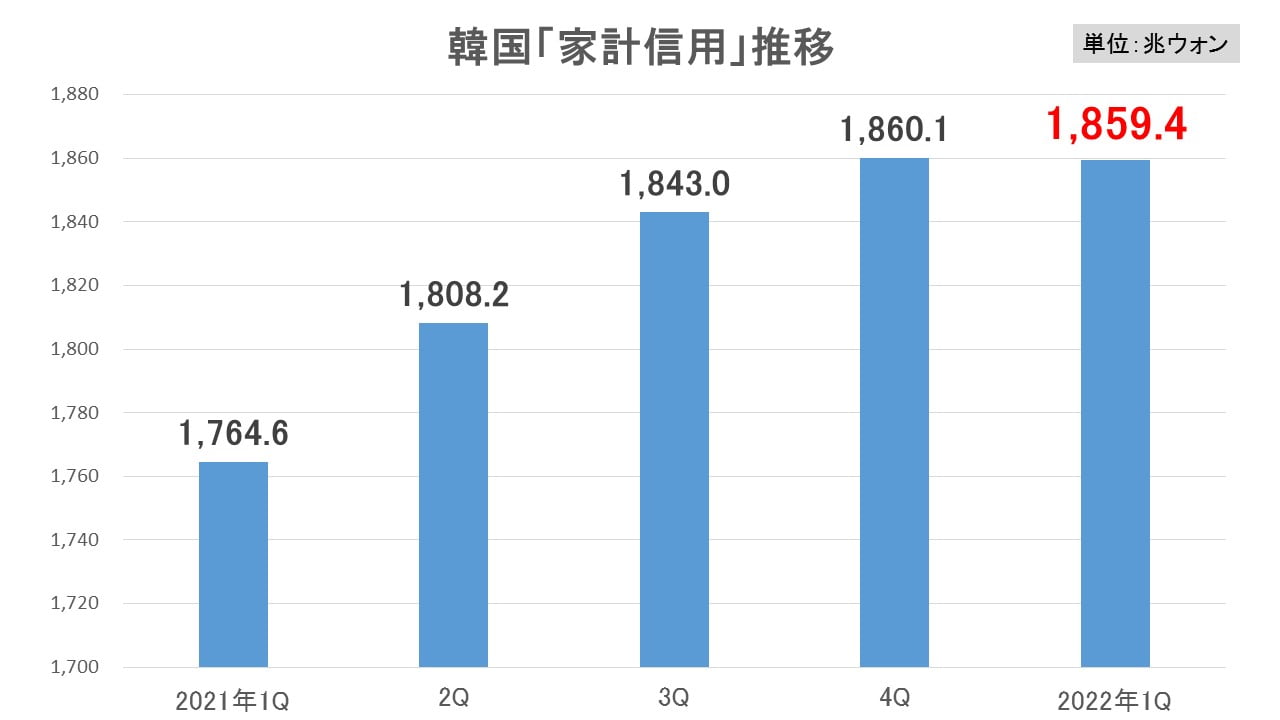

※『韓国銀行』のデータを基にMoney1でグラフにしました

上掲のとおり、2022年第1四半期は、対前期比で「0.7兆ウォン」減少しました。

ここまで異常な速度で上昇してきたのですが「減った」のです。

家計信用が前四半期比で減少したのは、なんと2013年の第1四半期以来のこと。実に9年ぶりです。

中身を見てみると、

販売信用:106.7兆ウォン(+0.8兆ウォン)

販売信用は0.8兆ウォン増えたものの、家計貸し出しは「1.5兆ウォン」も減っています。

これは統計を取り出した2002年第4四半期以来初めての減少。19年と3四半期ぶりの椿事となります。

このような椿事が起こったのは、家計負債の異常な増加に慌てた文前政権がDSR規制などを駆使して「これ以上お金を貸すんじゃなーい!」と金融圏に圧力をかけまくった成果です。政権が変わってやっと急ブレーキが利いたというわけです。

全然安心できない!

では、この傾向が続けば韓国経済も大丈夫なのでしょうか?

断じて「No」です。安心するには早すぎます。

家計負債のほとんどが住宅ローンです。

そして韓国の場合、変動金利を選択していることが多いのです。現在、インフレ抑制のため規準金利が上昇する局面となっています。当然、住宅ローンの変動金利も上昇し、家計の利払い負担が増大します。

所得の低い家計の場合、利払いの上昇に耐えかねる可能性があります。

しかも、資産バブルが弾けるのではないか、という懸念があります。

もしここで不動産価格の調整局面に入ったらどうなるでしょうか。利払い負担の上昇と資産価格の下落がダブルパンチになって家計を襲うことになります。阿鼻叫喚の地獄絵図になるでしょう。

ですから、とてもではないですが家計負債が減少に転じたのでOKとはいえません。むしろ、借金をしてまで資産を膨らませてきたエンジンが止まることの方が恐ろしいかもしれないのです。

ただし、尹錫悦(ユン・ソギョル)新政権が誕生してから、銀行が融資の緩和に動いています。恐らく第2四半期は再び家計信用は拡大方向になるでしょう。

というような経緯ですので、まあ韓国経済が綱渡りであることは確かです。通関ベースとはいえ貿易収支は赤字ですし、外貨も減っていますし。

『韓国銀行』の李昌洋(イ・チャンヤン)新総裁と秋慶鎬(チュ・ギョンホ)副首相兼企画財政部長官のお手並み拝見です。「出たとこ勝負の成り行き任せだ」とか思ってなければいいですが。

(吉田ハンチング@dcp)