先にご紹介した、韓国でまた住宅ローン残高が急増しているという件に関係しています(つまり家計負債が急増している)。

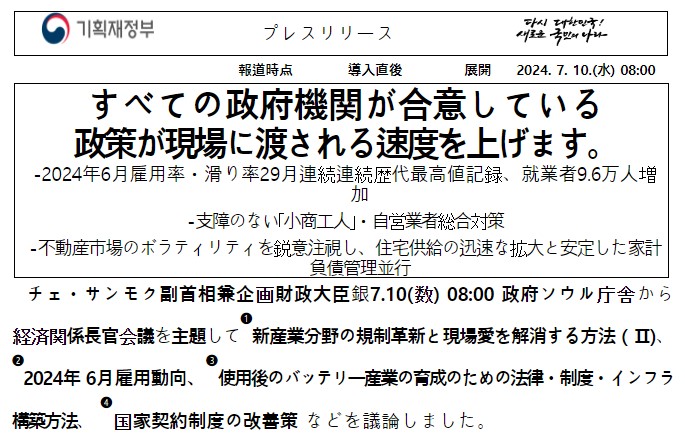

2024年07月10日、韓国の企画財政部が経済関係長官会を開催し、それについてのプレスリリースを出しました。この中に注目すべき箇所があります。以下にプレスリリースから引用します。

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください。

一方、崔相穆(チェ・サンモク)副首相兼企画財政部長官は、最近の不動産市場全体的な指標の安定にもかかわらず、ソウルの中心一部地域で価格変動性が大きくなっていると診断しました。

これにより、政府は3期新都市などに迅速な住宅供給を行い、必要に応じて追加供給拡大案も積極的に講じる計画だ。

併せて「ストレスDSR」適用範囲を 予定どおり09月から拡大するなど、家計負債の下方安定化管理基調も維持する予定です。

⇒参照・引用元:『韓国 企画財政部』公式サイト「経済関係長官会の開催」

ご注目いただきたいのは、ソウルなど一部地域で不動産価格が上昇している――という指摘です。Money1でも先にご紹介したとおり、これは事実です。

そして、この上昇を支えているのが「不動産ローン」残高の増加です。「底を打ったんじゃないか」と不動産ローンを組んで住宅に資金投入を行う「向き」が増加しているわけです。

企画財政部は、(先に日和ったくせに)「ストレスDSR」措置を09月から実施だ――としています。これはもちろん、自身で書いているとおり、家計負債を異常に増加させないためです。

しかし、韓国政府はここで大きなジレンマを抱えています。

不動産市場は絶対に下げるわけにはいかない!

韓国政府は、景気低迷・不動産市場の下落傾向は、絶対に避けなければなりません。なぜなら、韓国人の資産というのは不動産がほとんどで、また韓国の頼りになる内需というのが不動産しかないからです。

不動産市場が低迷し続けると(下落トレンドから抜け出せないと)、韓国人の資産価値が下がり続け、内需が弱る一方になってしまいます。

では、文在寅時代のように、不動産市場が異常なほど盛り上がるとどうなるか?

韓国の家計負債が異常に増加します。

つまり、韓国の景気を回復、内需を上げるためには、韓国人に不動産を買わせるしかなく、それが亢進すると韓国の家計負債が異常に増加する――ことになるのです。韓国政府としては、景気・不動産市場(また不動産関連産業)を回復させるために、家計に負債を背負ってもらうか……なのです。

見ていてください。韓国政府は、「家計負債を異常に積む方」を選択するのではないでしょうか。

「カード大乱」(主に2003年)を思い出すのは古参の韓国ウォッチャーでしょう。1997年のアジア通貨危機の後、墜落した経済を回復させるのに韓国政府は意図的に「クレジットカードブーム」を起こしました。

それまで韓国の皆さんはクレジットカードを(ほとんど)使ったことがなく、お金が借りられるというので、大消費ブームとなりました。基地の外の人に刃物――とはまさにこのことで、借りまくった揚げ句に返済できずドボン、金融機関は不良債権が異常に増加し、大混乱が起きました。

このカード大乱は、国民に借金をさせて消費を拡大、景気を回復しようとするものでした。

ことほどさように、韓国政府というのは「国民に借金させて景気回復だ」を別に悪いことだとは考えていないのです。

ですので筆者は、この不景気からの脱出に、韓国政府が「せや、国民に不動産ローンをもっと背負わせたろ」と考えても、特に不思議とは思いません。

(吉田ハンチング@dcp)