先に、銀行の融資する「家計ローン」を積む速度がまた加速してきたことをご紹介しました。

韓国「昨年の1.5倍の速度で住宅ローンを増やす」家計ローン1,120.8兆に到達

2024年08月12日、『韓国銀行』が「07月中の金融市場動向」を公表しました。当月はかなり見ものです。2024年7月中金融市場動向国債金利は、米FRBの金利引き下げ期待の強化、外国人の大規模な国債先物の純購入などで大きく下落。KOSPIは...

money1.jp

2024.08.13

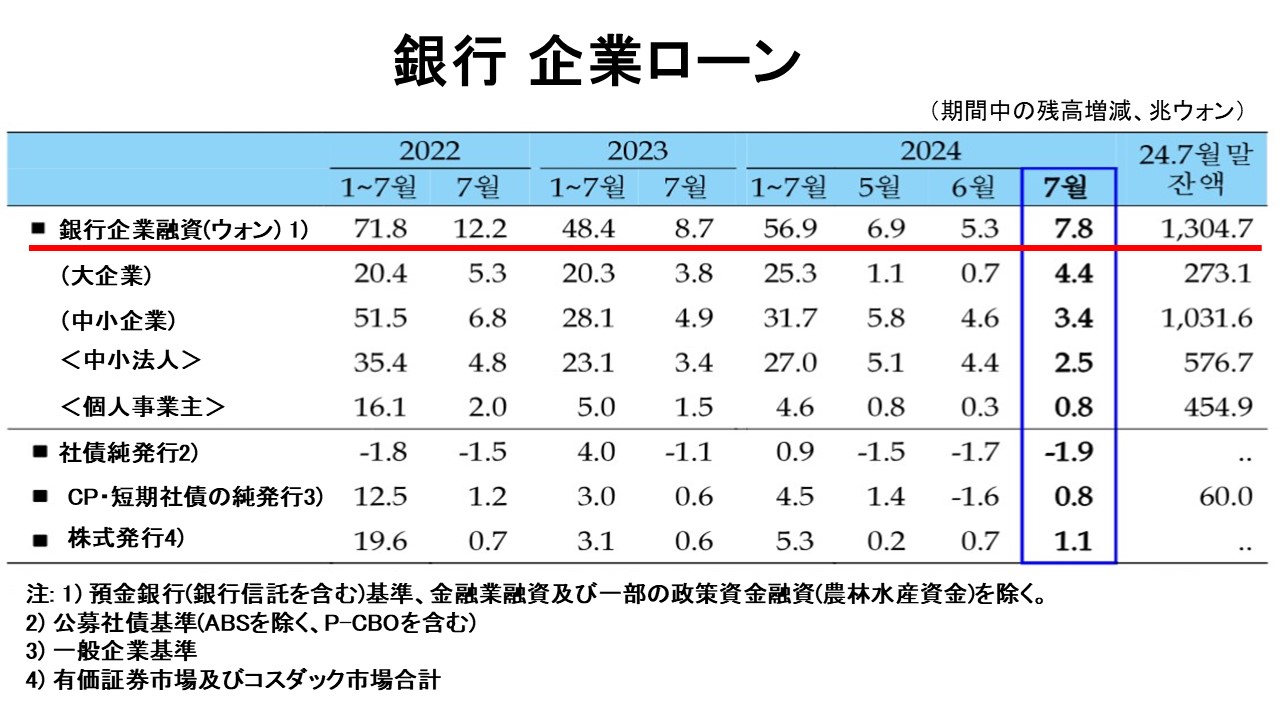

では企業負債に関係する、銀行の「企業ローン」の方はどうなっているでしょうか。以下が『韓国銀行』が公表した「2024年07月中の金融市場動向」にある、銀行の企業ローンについての表組です。

⇒参照・引用元:『韓国銀行』公式サイト「2024年07月中の金融市場動向」

07月単月の増減は「7.8兆ウォン」の増加で、01~07月で残高は計「1,304.7兆ウォン」。

銀行ローンは2024年01~07月累計で「56.9兆ウォン」増えました。

企業が融資を受けるのは別に悪いことではありません。しかし、問題はそのお金がどこに回っているのかです。韓国では企業の設備投資が弱まっていることは『韓国銀行』および政府の公表データから分かっています。企業が融資を受けて、そのお金を債務の返済に回しいたりするのであれば、家計部門の多重債務者と変わりません。

ともあれ、07月時点での「銀行から融資してもらった家計・企業のローン金額」は以下のようになります。

2024年07月時点の残高

家計ローン:1,120.8兆ウォン(+25.9兆ウォン)

企業ローン:1,304.7兆ウォン(+56.9兆ウォン)※( )内は年初来の増減額

家計・企業合わせると「01~07月累計:82.8兆ウォン」の増加です。

ご注意いただきたいのは、これは銀行からの融資だけの数字であることです。当然ながら家計負債・企業負債はこれを上回るものとなります。『韓国銀行』が家計信用などのデータを公表しますので、2024年はどのように増加しているのか、ご注目ください。

(吉田ハンチング@dcp)