2024年08月12日、『韓国銀行』が「07月中の金融市場動向」を公表しました。当月はかなり見ものです。

2024年7月中金融市場動向

国債金利は、米FRBの金利引き下げ期待の強化、外国人の大規模な国債先物の純購入などで大きく下落。

KOSPIは、米雇用指標の低迷による景気減速懸念、AI・半導体の高評価懸念、中東の地政学的リスクの拡大、外国人の純売却などで08月に入り※大きく下落。

※08月05日がいわゆるブラックマンデーだった:引用者注

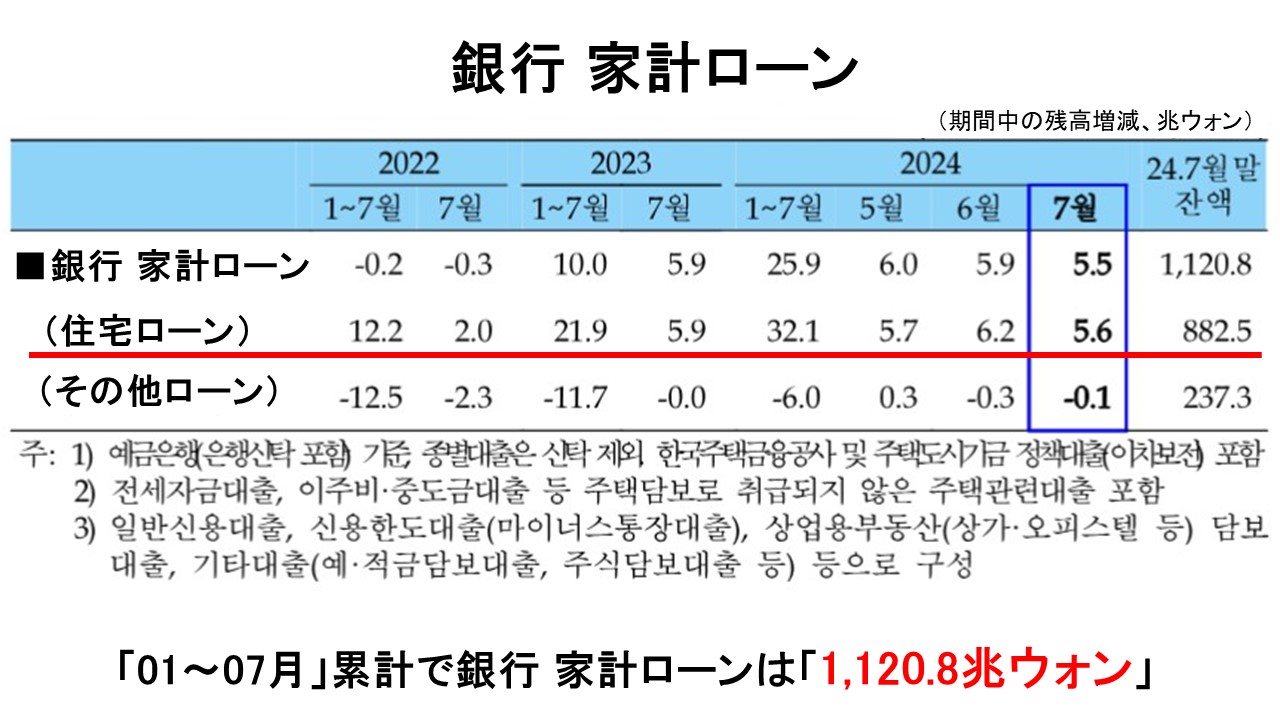

07月中、銀行の家計ローン(24年06月:+5.9兆ウォン ⇒ 07月:+5.5兆ウォン)は増加傾向を持続し、企業ローン(+5.3兆ウォン ⇒ +7.8兆ウォン)は増加幅が拡大した。

07月中の金融圏の受信は、銀行(24年06月:+26.4兆ウォン ⇒ 07月:-30.7兆ウォン)が減少に転じた一方、資産運用会社(-2.5兆ウォン ⇒ +34.4兆ウォン)は増加に転じた。

⇒参照・引用元:『韓国銀行』公式サイト「2024年07月中の金融市場動向」

なんといっても注目は、家計負債と企業負債の行方です。何度もご紹介しているとおり、韓国の時限爆弾は家計・企業負債です(他にもある)ので、この2つの推移は非常に重要です。

家計負債に直結している銀行の家計ローンの増減については、以下のようになっています。

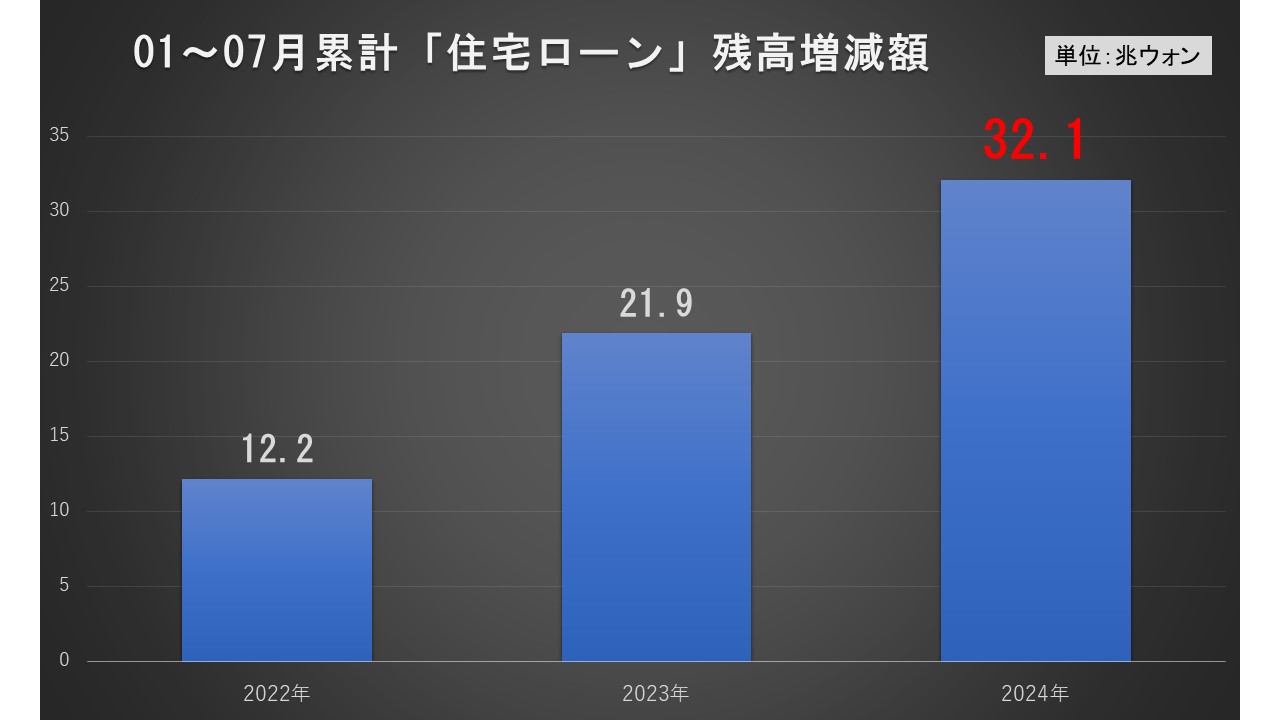

Money1でもご紹介しているとおり、韓国で不動産価格が上昇してきています。これを支えているのは住宅ローンですが、上掲のとおり、下掲の住宅ローンの残高は、07月単月で「5.6兆ウォン」増加しました。

ご注目いただきたいのは、01~07月累計の残高増減で、2024年は計「32.1兆ウォン」も増えています。2022年、2023年の同期と比較すると、以下のようになります。

01~07月累計「住宅ローン」残高増減額

2022年:12.2兆ウォン

2023年:21.9兆ウォン

2024年:32.1兆ウォン

同じ7カ月ですが、2024年は対前年比で「1.47倍」住宅ローン残高が増えました。つまり、ほぼ1.5倍の速度で住宅ローンの金額を膨らましているわけです(ただし物件価格が上昇していることが影響しています)。

住宅ローンとその他ローンを足した「銀行から融資を受けた金額(家計ローン残高)」は07月時点で「1,120.8兆ウォン」となりました。

韓国の家計負債の増加するスピードがまた増速し始めました。

(吉田ハンチング@dcp)