予定されていたことですが、2024年08月22日、韓国の金融通貨委員会は基準金利を「3.50%」に据え置きました。

これで13回連続の金利凍結です。

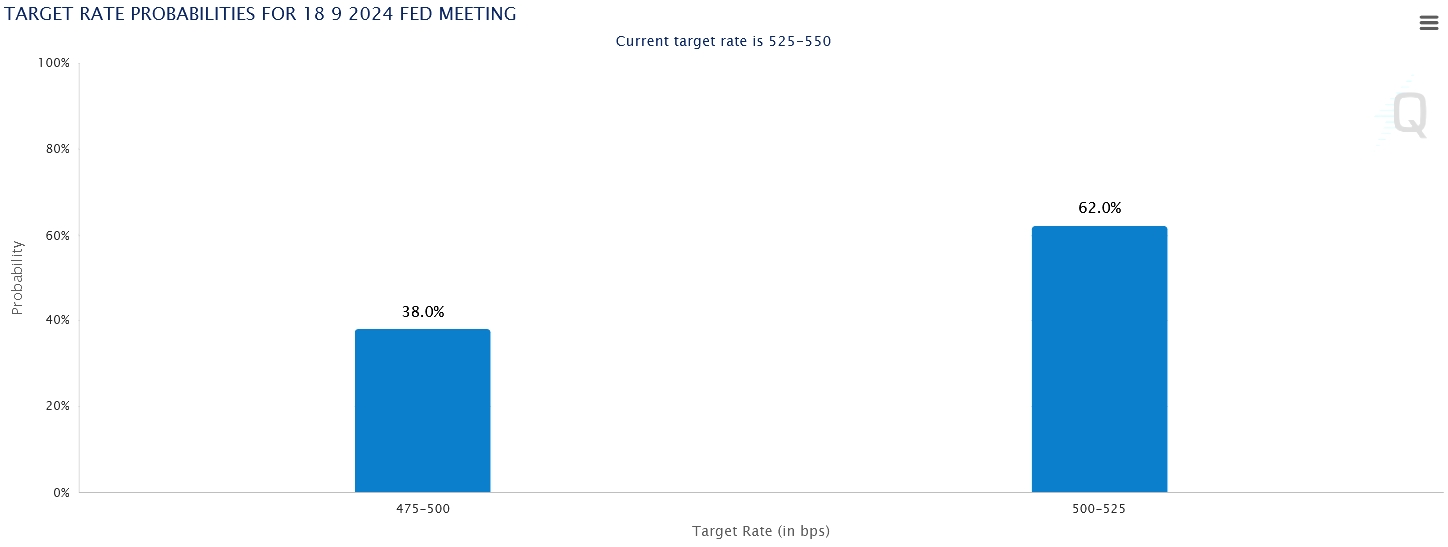

ちなみに、アメリカ合衆国の方はどうなっているかというと――『CME』のFedWatchは27日と数時間後に行われる『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)で決定される政策金利について以下のように予測しています。

現在「5.25~5.50%」ですが、次の『FOMC』で「5.00~5.25%」になる確率が「62.0%」としています。50bp※下げて「4.75~5.00%」になるのでは――という予測もありますが、こちらは「38.0%」。

※1bpは「0.01%」です。

『韓国銀行』の李昌鏞(イ・チャンヨン)総裁はさすがに胆力があります。韓国メディアのみならず韓国政府の中からも「先制的に基準金利を下げるべき」という声が強いのですが、「まだ待て。合衆国が本当に下げるのを確認してからだ」という信念を曲げませんでした。

韓国の金融は脆弱ですので、慌てて合衆国より先に基準金利を下げる必要はありません。

また、基準金利を下げても大丈夫か?というポイントが主に2つあります。

1.インフレ率が本当に下がるか? 2%台で安定するのか?

2.住宅市場への影響

「1」ですが、07月のインフレ率は2.6%。一応2%台は守っており、これは『韓国銀行』の読みどおりですが、天候不順などで農作物の不作、また原油価格が不安定であることなどが原因で上昇する可能性が捨てきれません。

「2」ですが、Money1でもご紹介しているとおり、韓国では一部でまた住宅価格が上昇しています。これで金利を下げると、また住宅ローンにお金を突っ込む人が増えます。結果、家計負債を増加させ、さらに不動産価格を上昇させるでしょう。今それを行っていいかどうか――です。

ともあれ、韓国の基準金利は今回も据え置きでした。

(吉田ハンチング@dcp)