韓国の企業負債と家計負債の現状について深堀りします。

ひと言でいえば「借金まみれ」です。

中央銀行である『韓国銀行』のリポート、「韓国の企業債務の現況及び示唆点」(2024年05月20日付け)の中に、企業負債と家計負債の推移を示したグラフがあります。

これを見れば一目瞭然です。

データ出典:『韓国銀行』公式サイト

ご注目いただきたいのは、まず企業負債、家計負債の残高の増減です。

赤い線が企業負債、青い線が家計負債です。同様に急カーブを描いて上昇していますが、家計負債の方はいったん下げています。

これは、文在寅前大統領時代に「(低金利を利用した)不動産バブル」を膨らませたことによる異常な上昇、また文政権末期に(遅れ馳せながら始めた)融資制限が効いたものです。

直近でまた上昇を始めました。これが懸念されているのです。『韓国銀行』が基準金利を下げられない理由の一つがこれです。また家計負債の異常増加が始まるのではないか?――です。

企業負債の方は傾きが家計負債よりも急になり、現在も増加速度が遅くなった動きは見えません。これが、Money1でもご紹介してきた「むしろ企業負債の増加速度の方が異常になっている」という事実です。

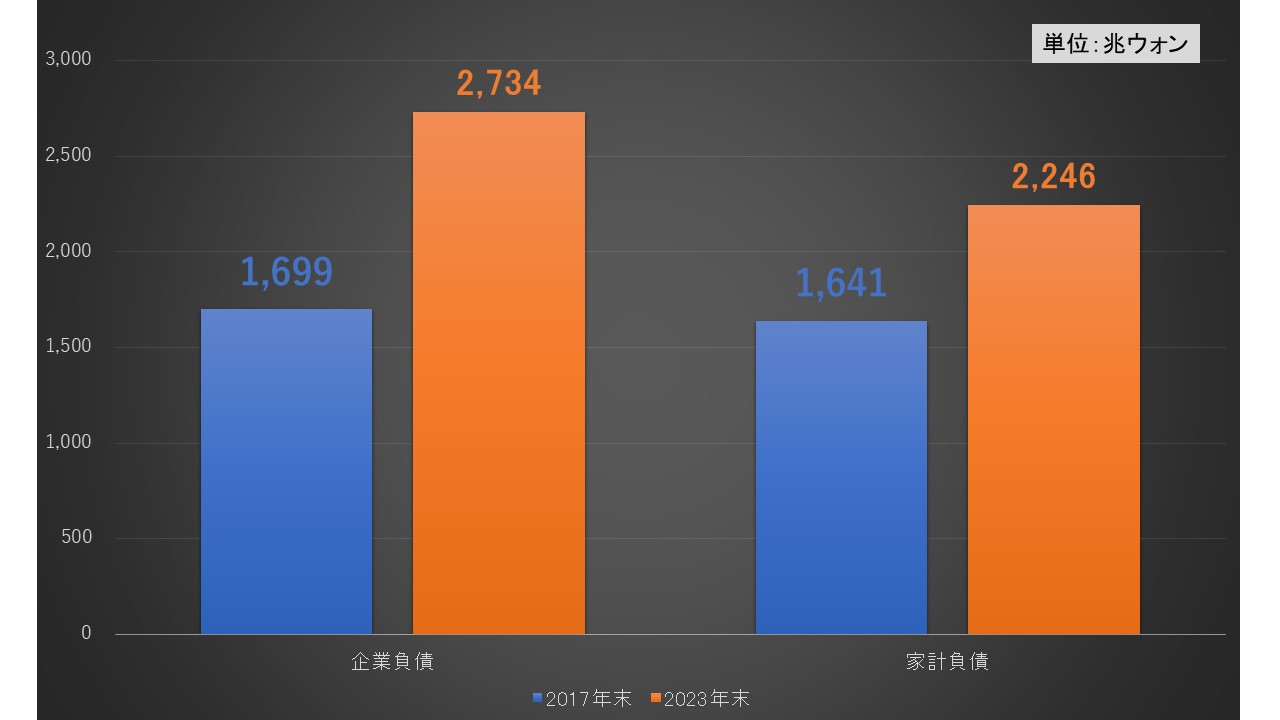

2017年末時点と2023年末時点での企業負債、家計負債の残高を比較すると以下のようになります。

2023年末時点での負債残高はそれぞれ――

企業負債:2,734兆ウォン

家計負債:2,246兆ウォン

――です。それぞれ「2017年末 ⇒ 2023年末」の期間でいくら増加したかというと、

企業負債:+1,035兆ウォン(+60.9%)

家計負債:+605兆ウォン(+36.9%)

韓国の企業は、6年間で負債を1,000兆ウォン超増加させ、1.6倍にしたのです。

韓国企業の稼ぐ力は落ちている

企業負債は、投資のためにお金を借りても増えます。先の成長のために使われるお金ですので、負債が増えるのは当然でもあります。

では、2017年末から2023年末まで、韓国企業の、例えば「利益」は増加したのか?を見てみましょう。

比較の基に使うのは、韓国政府の公表している「企業活動調査報告書」で、この中に韓国内企業の総売上、純利益などのデータがあります。

例えば2017年の場合には――「国内の法人企業のうち『常用労働者50人以上、かつ資本金3億ウォン以上』の1万2,579社を対象に、2018年06月に実施した「2017年基準企業活動調査」の暫定集計結果――です。

2023年のデータがまだ公表されていないので、2022年と2017年を比較してみます。

2017年

総売上:2,343兆ウォン

純利益:173兆ウォン2022年

総売上:3,238兆ウォン

純利益:197兆ウォン純利益率(純利益/総売上)の比較

2017年:7.38%

2022年:6.08%※法人税控除前の純利益

2017年から2022年にかけて、韓国企業の総売上は2,343兆ウォン ⇒ 3,238兆ウォンで、38.2%増加しました。

同様に純利益を見ると、173兆ウォン ⇒ 197兆ウォンで、13.9%の増加です。

純利益を総売上で割って、売上の何%が純利益になったのかを計算すると、上掲のとおり7.38% ⇒ 6.08%と下落しています。

つまり、じゃぶじゃぶ負債を増やして売上は上昇しているものの、韓国企業の稼ぐ力はむしろ落ちたのです。

負債を積んだ効果はあったのでしょうか。

(吉田ハンチング@dcp)