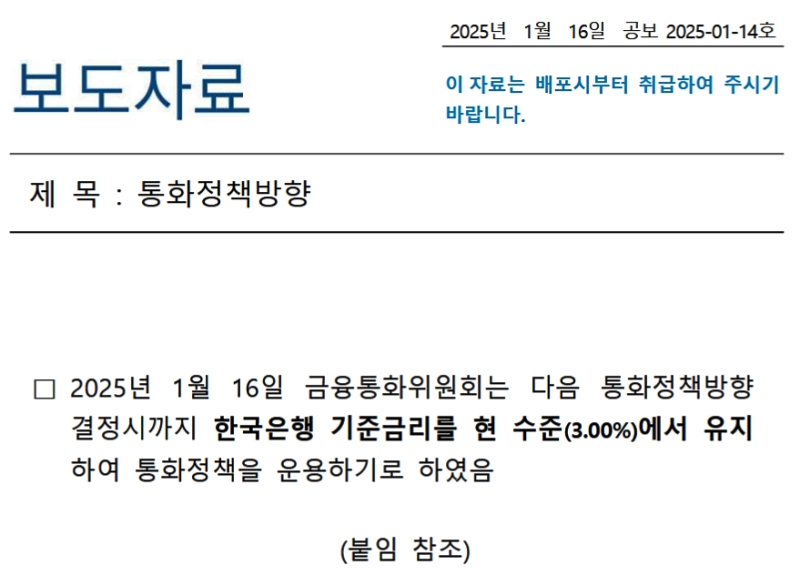

2025年01月16日、韓国の金融通貨委員会は、韓国の基準金利を「3.00%」に据え置くことを決定しました。

↑『韓国銀行』が2025年01月16日に出したプレスリリース「通貨政策の方向(2025.1.16)」。

これによってアメリカ合衆国の「政策金利」との金利差は「2.50%」となりました。

アメリカ合衆国:4.25~4.50%

韓国:3.00%

※韓国でいう「基準金利」は「政策金利」と同義です。

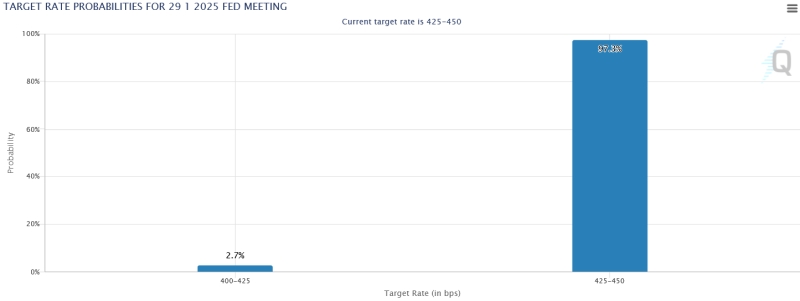

合衆国の次の『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)まで、あと13日余りの時間があります。『CME』の「FedWatch」は次の『FOMC』での政策金利を以下のように予測しています。

「4.25~4.50%」となる確率が「97.3%」で、要は据え置き予測です。

金利差が資金流出を作る可能性がありますが、金利差が拡大しないなら韓国が先生的に金利を下げなくれもいいだろ――です。ただし、韓国は現在不景気のどん底ですから、できるだけお金をまきたいところです。

本来であれば金利を下げて、流動性を高めたいところですが――なぜ今回基準金利を下げなかったのか――『韓国銀行』は以下のように説明しています。

通貨政策の方向性(全文和訳)

□ 金融通貨委員会は、次の通貨政策方向決定時まで、韓国銀行基準金利を現在の3.00%水準で維持し、通貨政策を運用することにした。

物価上昇率の安定税と家計負債の鈍化の流れが続く中、予想外の政治的リスク拡大で成長の下方リスクが大きくなり、為替レートの変動性が増大した。

今後、国内政治状況と主要国経済政策の変化に伴い、経済展望および外国為替市場の不確実性が大きくなっただけに、現在の基準金利水準を維持しつつ、対内外の状況変化をもう少し点検することが適切だと判断した。

□ 世界経済は国家別に景気の流れが差別化される中、米国の新政府の経済政策の向かいおよび連邦の金利引き下げ速度、主要国の政治状況などによる成長および物価見通しの不確実性が増大した。

これに影響を受け、国際金融市場では米ドルが強い流れを続け、長期国債金利が上昇するなど、主要価格変数の変動性が拡大した。今後、世界経済と国際金融市場は、米国新政府の経済政策の推進様相、主要国の通貨政策および政治状況、地政学的リスクなどの影響を受けるとみられる。

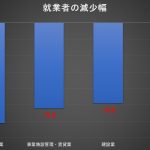

□ 国内経済は12月中に輸出増加率がやや高まったが、消費回復の勢いが弱まり、建設投資の不振が続いた。

雇用は就業者数の増加規模が減るなど鈍化の流れを続けた。

今後、国内経済は輸出増加傾向が鈍化し、消費心理萎縮などで内需回復税が予想よりも悪いと見られる。

昨年および今年の成長率は、 11月の見通し値(24年2.2%、25年1.9%)を下回る可能性が高いと見られ、今後の成長経路には国内政治状況の変化、政府の景気対応策、米新政府の政策方向などに関する不確実性この高い状況だ。

□ 国内物価は安定税を継続した。

12月中に消費者物価上昇率が石油類価格上昇などで1.9%に高まったが、コア物価上昇率(食料品およびエネルギー除外指数:日本でいうコアコア)は1.8%と小幅低くなった。

短期予想インフレ率は2%台後半の水準を維持した。今後物価上昇率は低い需要圧力などで安定的な流れを続けるものと予想されるが、高まった為替レートが上方要因として作用するものとみられ、国際油が動き、国内外の景気流れなどに関する不確実性が大きくなった状況だ。

□ 金融‧外国為替市場では、ドルウォンの為替レートが国内政治不確実性の増大、米連邦の金利引き下げ速度調整可能性などの影響で大幅に上昇した。

株価は相当幅調整されて今年に入って反騰し、長期国庫債金利は景気鈍化の懸念などに下落した。家計貸付は住宅取引の減少などの影響で鈍化傾向を持続し、全国住宅価格は下落転換した。

□ 金融通貨委員会は今後の成長傾向を点検しながら、中期的な時計で物価上昇率が目標水準で安定できるようにする一方、金融安定に留意して通貨政策を運用していくだろう。

国内経済は物価上昇率が安定的な流れを続けているが、政治的リスク拡大で成長の下方リスクが増大し、経済展望の不確実性も大きくなった状況だ。

金融安定面では、家計負債の鈍化傾向が当分の間続くものと見られるが、為替変動性の拡大が物価と金融安定に与える影響については留意する必要がある。

したがって、今後の通貨政策は、国内の政治状況及び対内外の経済政策の変化とそれに伴う物価、家計負債および為替レートの流れを綿密にチェックしながら、成長の下方リスクが緩和されるように基準金利の追加引き下げ時期および速度などを決定していく。だろう。

⇒参照・引用元:『韓国銀行』公式サイト「通貨政策の方向性」

『韓国銀行』は、2025年の韓国経済の展望を「明るいものだ」とは考えていません。

Money1でもご紹介したとおり、消費が弱り、韓国の内需にとって非常に重要な建設投資も減少しています。またウォン安が急進しているため、これは物価に大きな影響を与えます。

韓国は輸出強国などと誇りますが、資源、資本財などを大量に輸入しているのが韓国です。ウォン安が進行すると、輸入額が上昇して、これが物価高を誘発します。韓国にとって適正な外貨-ウォンのレートは極めて狭いバンド幅にあるのです。

『韓国銀行』が「今回は据え置きでもうちょっと様子を見る」としたのは当然の判断ではないでしょうか。

来週の月曜日、01月20日には合衆国に第二期トランプ政権が誕生します。

(吉田ハンチング@dcp)