2025年02月18日、『韓国銀行』が「2024年第4四半期の家計信用(暫定版)」を公表しました。

家計信用というのは、家計が金融会社から借りた貸し出し金額と、カード使用額などの販売信用を合わせたもの。簡単にいえば、家計が負債(返済しなければならないので債務)をどのくらい抱えているのか示しています。

以下をご覧ください。

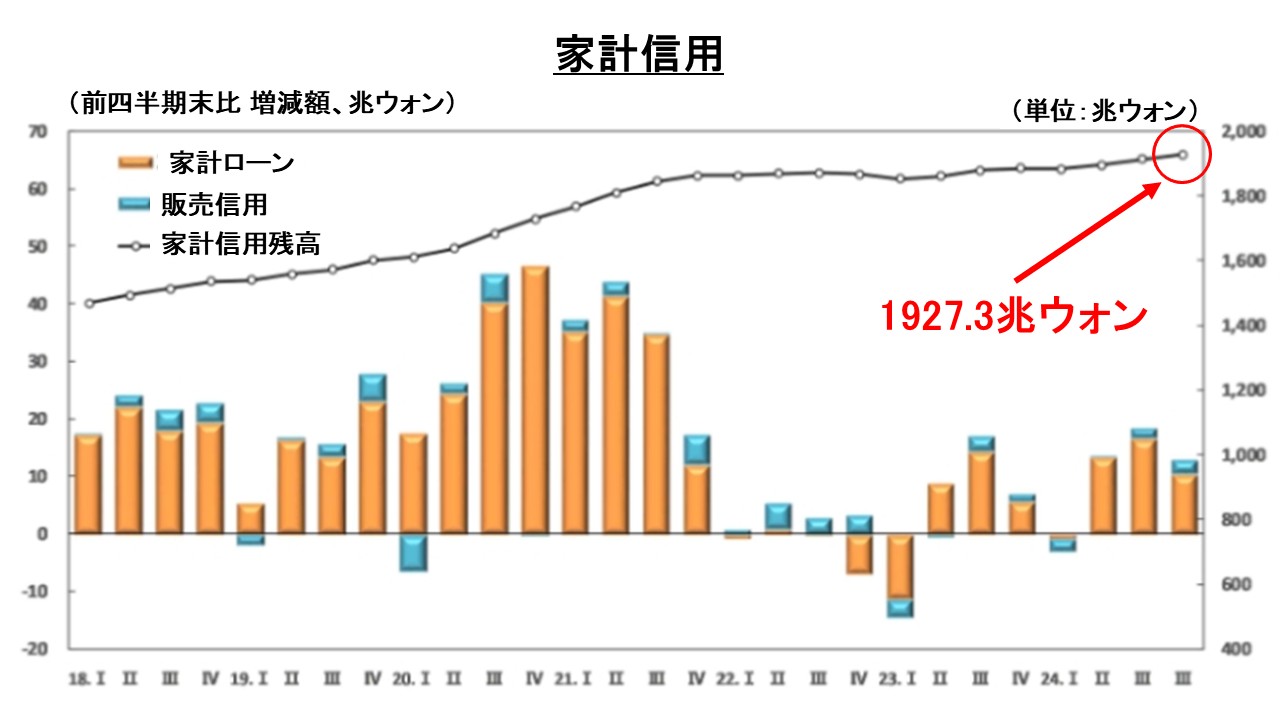

2024年第4四半期 家計信用(暫定)

2024年第4四半期末の家計信用残高は1,927.3兆ウォンで、前四半期末比13.0兆ウォン増加。

家計ローン残高は1,807.0兆ウォンで、前四半期末比10.6兆ウォン増加。

販売信用(クレジットカード信用)残高は120.3兆ウォンで、前四半期末比2.4兆ウォン増加。

⇒参照・引用元:『韓国銀行』「2024年第4四半期の家計信用(暫定版)」

プレスリリースから家計信用の推移グラフを引用すると以下のようになります。

韓国の家計負債(家計信用)の増加は止まっていません。直近で前四半期末比で減少したのは、2024年第1四半期(-3.1兆ウォン)だけです。

2024年第3四半期には「1,900兆ウォン」を突破(1,914.3兆ウォン)し、第4四半期は「1,927.3兆ウォン」で過去最高を更新しました。

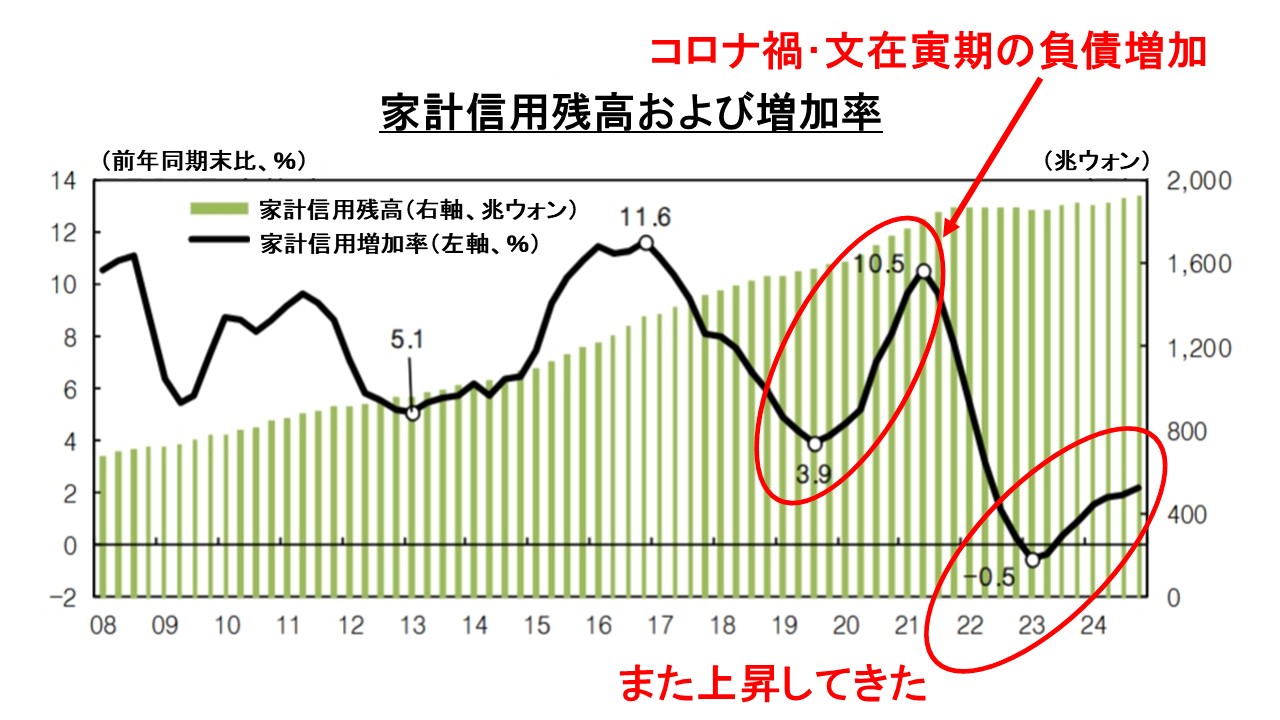

面白いのは、家計信用残高の「増加率」です。以下をご覧ください。

↑バストアップの写真が多いのであまり知られていませんが実は李昌鏞(イ・チャンヨン)総裁は背が高い人です。「190cm前後」と推定されています。

コロナ禍を経験し、金利が下がりお金が借りやすくなった文在寅政権時に家計負債は急増したのです(増加率の急角度にご注目ください)。

その後増加率は下がりましたが、また上昇し始めています。

これが、崔相穆(チェ・サンモク)大統領代行(企画財政部長官兼副首相)が今になって、「家計負債の対GDP比率を80%台に下げなければならない」と言い出した理由と考えられます。

2025年02月21日、F4のメンバーがそろい「金融懸案懇談会」が行われました。

崔相穆(チェ・サンモク)副首相兼企画財政部長官(←頑張っている人)

李昌鏞(イ・チャンヨン)『韓国銀行』総裁(←韓国にはもったいない切れ者)

金秉煥(キム・ビョンファン)『金融委員会』委員長(←モブキャラ)

李卜鉉(イ・ボクヒョン)『金融監督院』院長(←ボンクラ)

崔大統領代行は――、

「家計負債比率が国家経済に負担を与えないと評価される(対GDP比)80%水準で安定化できるように管理しなければならない」

「今後、家計負債増加率を経常成長率の範囲内で一貫して管理しなければならない」

「今年度家計負債管理方案を02月中に確定・発表する」

――と述べました。

韓国は家計負債が時限爆弾の導火線といわれながら、ここまできました。家計負債の増加に歯止めをかけなければマズイのです。

(吉田ハンチング@dcp)