2025年12月22日、韓国の雇用労働部が「2024年雇用行政統計個人事業者負債(暫定)」のデータを公表しました。

どん底景気が如実に表れていると同時に、韓国の個人事業主がいかに困難な立場に陥っているのかを示すデータが掲載されています。

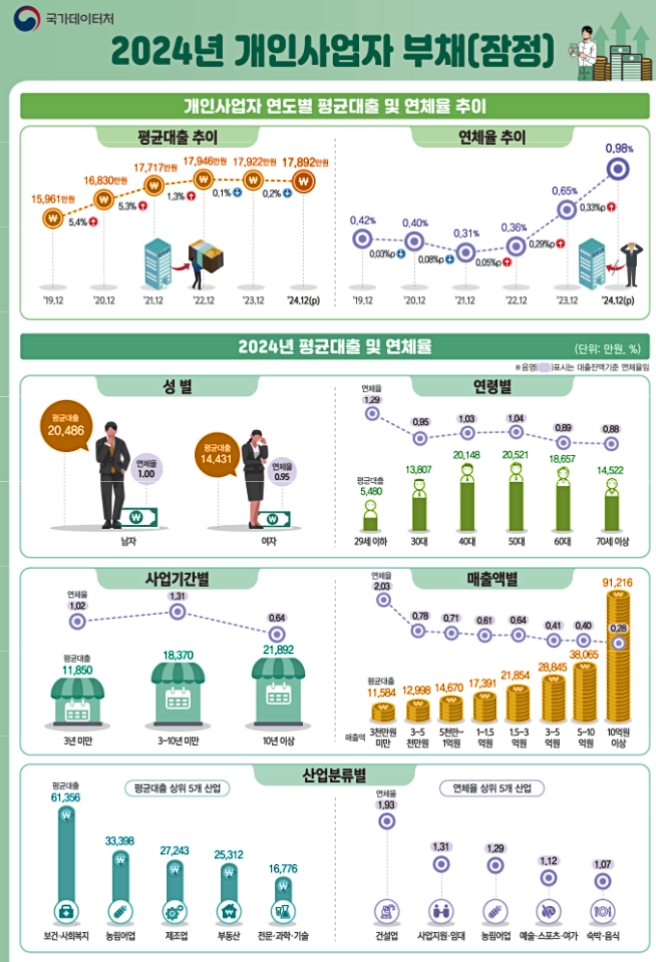

冒頭に出てくる1ページにまとまったグラフが以下です。

⇒参照・引用元:『韓国電子政府』公式サイト「2024年雇用行政統計個人事業者負債(暫定)」

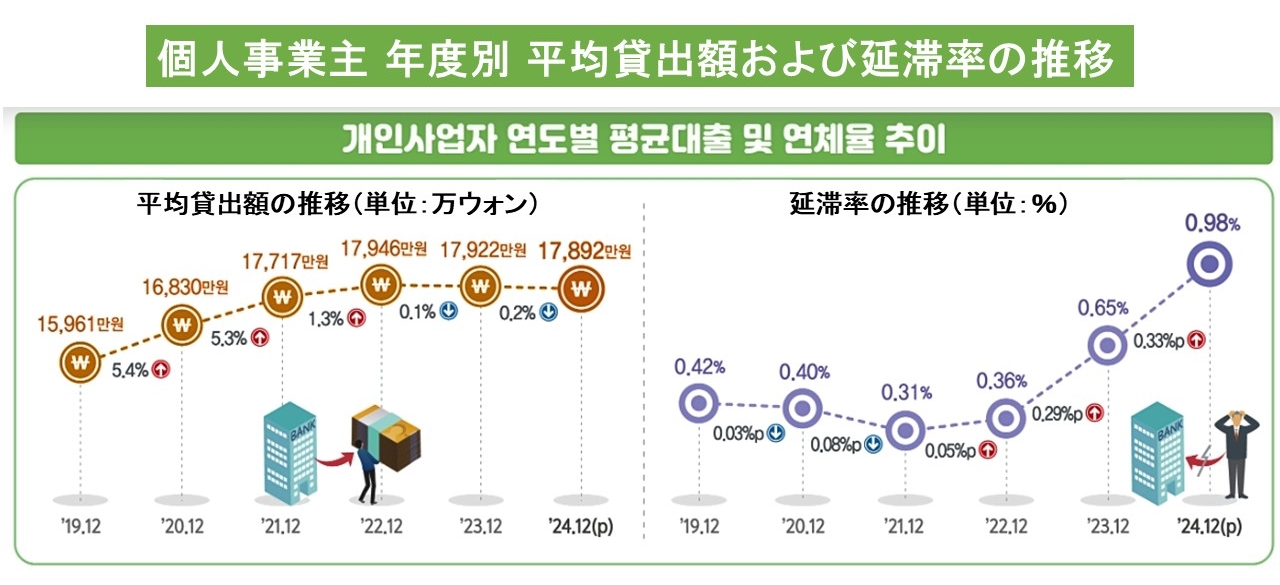

上掲の中でご注目いただきたいのは以下の「個人事業主 年度別 平均貸出額および延滞率の推移」です。

個人事業主への平均貸出額

2024年末時点:1億7,892万ウォン平均貸出額の推移

2024年末時点:0.98%

まず、個人事業主が借りている金額が平均「1億7,892万ウォン」もあるのです。ざっくり1/10にで計算しても「1,789万円」、2025年12月22日の円ウォンレートで計算すれば「約1,968万円」になります。

事業者当たり平均で約2千万円も債務を負っているのです。

ご注目いただきたいのは、2022年末 ⇒ 2023年末 ⇒ 2024年末とこの平均貸出金額は徐々に低下しています。しかし、これが負債増加が止まったと素直に受け取るのは危険です。

なぜなら、Money1でも先にご紹介したとおり、韓国は家計負債を筆頭に「負債増加」に注視し、お金が借りにくいように制限をかけるようになってきたからです。

金融機関が(貸出ための)信用スコアのハードルを上げており、お金を借りにくくなっています。第1金融圏で借りられなければ、第2金融圏へ、それでも無理なら闇金方向へと、金利の高い方へ流れていきます。

それの証左となるのが右のグラフです。

個人事業主の貸出延滞率が、2024年末時点で0.98%まで急騰しました。2023年末が「0.65%」ですから、1.51倍になったのです。

いよいよ「しんどく」なってきた――なのですが、これは2024年末時点でのデータです。2025年に韓国の景気が良くなった――という話はとんと聞きません。

つまり、まだズブズブ……そんな感じなのです。

(吉田ハンチング@dcp)