『韓国銀行』が「0.75%」に基準金利を上げたことで、利子払い・融資残高が注目されています。

特に「第二金融圏」でどのくらい借金をしているのかが問題視されています。結論からいえば、この第2金融圏の貸し出し残高が535兆4,765億ウォン(約50兆8,702億円)にも達しており、これが一触即発だと指摘されているのです。

第2金融圏とは?

韓国では金融圏には「第一金融圏」「第二金融圏」という区分があり、よく韓国メディアにも登場します。

第一金融圏は、一般銀行と特殊銀行。日本でいう都銀・地銀や特殊銀行である『農協銀行』などはここに区分されます。

第二金融圏は、保険会社、証券会社、総合金融会社、相互貯蓄銀行、与信専門金融会社などです。Money1でもしばしば登場する『貯蓄銀行』はこの第二金融圏に区分されます。

なぜ第二金融圏での貸し出し残高が注目されかといえば、低所得で低信用の脆弱層が第二金融圏でお金を借りることが多いせいです。しかも、多重債務者がここでお金を借りているのです。金利が上がったらどうするよ、というわけです。

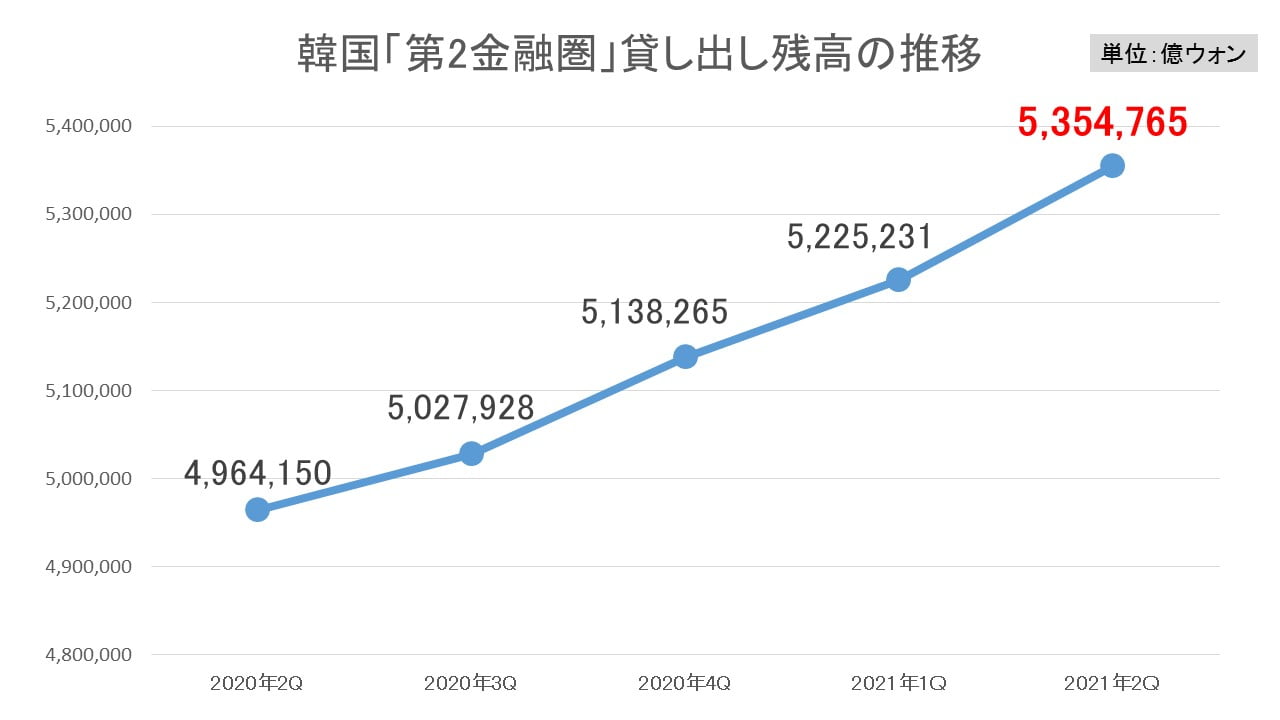

第二金融圏の貸し出し残高は50兆円に達した

第二金融圏の貸し出し残高の推移は以下のようになっています。

上掲のとおり、第二金融圏での貸し出し残高は急騰しています。2021年第2四半期段階で「535兆4,765億ウォン」(約50兆8,702億円)ですが、対前年同期比で「39兆615億ウォン」(約3兆6,718億円)も増えました。7.9%の増加です。

四半期ごとの対前年同期比の増加幅を見ると以下のようになります。

2020年第2四半期:-0.8%

2020年第3四半期:+0.9%

2020年第4四半期:+2.8%

2021年第1四半期:+4.8%

2021年第2四半期:+7.9%

2020年第3四半期から増加に転じ、その増加幅は拡大の一途をたどってきました。どうするんだこれ、という話ですが、どうもこうも、それだけコロナ禍の中、お金に困る人が多かったということですが、中には借金して資産に資金を投じた人もいるのです。

なぜドボンの信管といわれるかというと、低所得・低信用の脆弱層が金利引き上げによって利子払いも行えないようになるのでは?と見られ、また金融当局の資金貸与を絞れという方針によって多重債務者の「借り換え」(ロールオーバー)ができなくなるかも、とも考えられるからです。

ドボンは常に脆弱層から始まります。どうなるのか注視しなければなりません。

(吉田ハンチング@dcp)