韓国の企画財政部が予算の見直しを迫られて大慌てです。

韓国債の利払いが予定よりも膨らむからです。

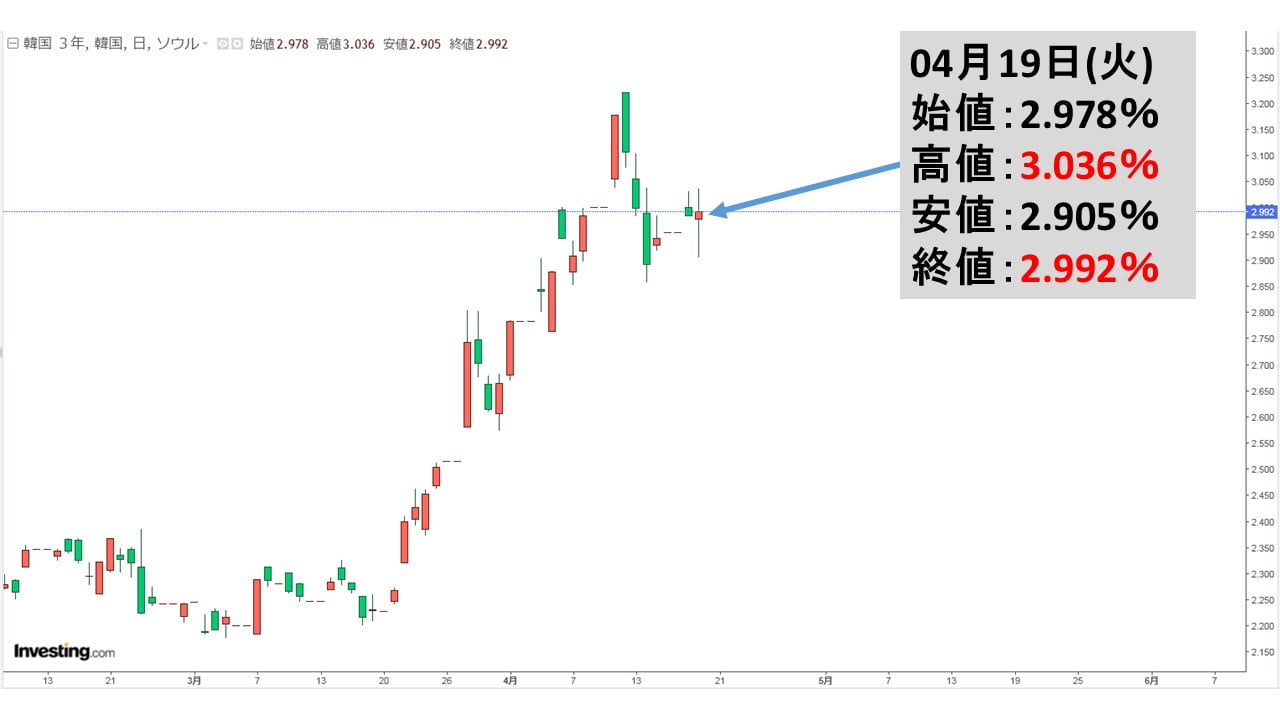

Money1でも何度かご紹介しているとおり、韓国債の利回りが急騰しています。2022年04月19日、韓国債3年物の利回りチャートは以下のようになっています(チャートは『Investing.com』より引用:日足)。

一時3.2%を超えていたのですが、戻してはいます。しかし、19日の終値は「2.992%」です。

なぜ、企画財政部が慌てているのかというと、この急騰がこれから発行する国債の額面利子に影響を与えるからです。利回りが2.992%となっているのに、これから額面利子2.5%の国債を発行するわけにはいきません。

誰がそんな債券を買うでしょうか。

企画財政部は「2022年03月発行の国債の平均資金調達金利は2.61%」と公表しています。

しかし、今期の予算では「新規発行の国債の額面金利を2.60%」として、利払い費用を「20兆7,000億ウォン」としていたのです。

03月の時点で「2.61%」ですから、予定の「2.60%」を既に上回っています。

その上、アメリカ合衆国の利上げに従って韓国も利上げすることは明白です。国債利回りはさらに上昇し、新規発行の韓国債の額面金利も上昇するしかありません。

つまり、利払い費用が足りなくなることは火を見るよりも明らかです。

財政余力がほとんどなくなっている韓国政府に国債の利払いが拍車をかけるというわけです。

文在寅政権下では低金利の恩恵を受けて資金調達コストは安価に済んでいました。しかし、これからはそうはいきません。利下げ局面よりも利上げ局面の方が危ないのです。

さあ、新政権はどうするつもりでしょうか。

(吉田ハンチング@dcp)