2024年10月11日、韓国の金融通貨委員会は、基準金利(政策金利と同義です)を0.25%(=25bp)引き下げました。

『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)が先に「0.5%」(=50bp)のビッグカットに踏み切ったのを受けての決断で、韓国政府、また韓国メディアはようやく胸を撫で下ろしたのですが……これで市中金利が下がったのかといえば――そうはならなかったのです(笑)。

基準金利は下がったのに「ローン金利」は上昇した

金融政策として、なぜ政策金利を下げるかというと、お金を借りやすくしてお金をまき、経済活動を活性化するためです。

流動性を高める――というやつです。

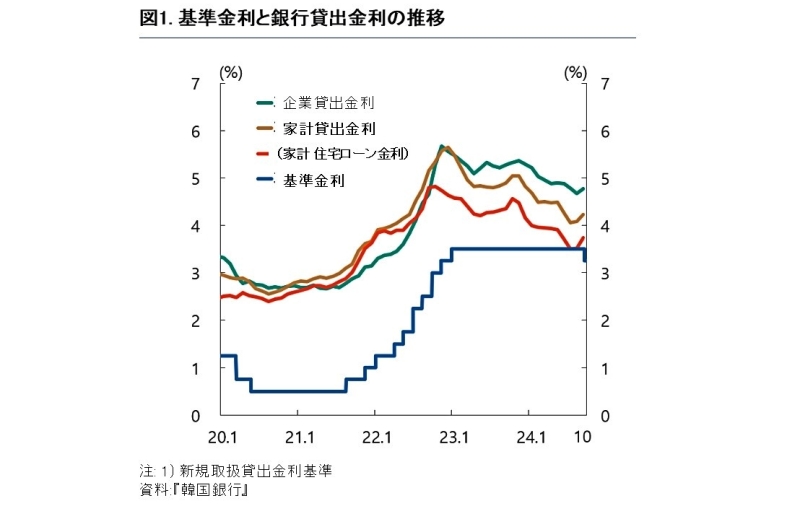

しかし、一番肝心な「貸し出し金利」はむしろ上昇しているのです。以下をご覧ください。

『韓国銀行』の資料からの引用ですが、2024年10月に、濃い青い線の基準金利は下がったのですが、

企業貸出金利

家計貸出金利

(家計 住宅ローン金利)

の全てが同月にピョコっと上昇しています。

「おい、貸し出し金利が下がんねーじゃねーか」と、「基準金利を下げろ!」を連呼してきた皆さんはアテが外れた状況となっています。アハハハ……なのですが、では、なぜこのようなことになったのでしょうか?

韓国メディアは「基準金利を下げたのに貸し出し金利が下がらないのは金融政策が効かなくなっているのではないか」など。いろいろに書いているのですが、実は『韓国銀行』はきちんと説明しています。

2024年10月30日、『韓国銀行』金融市場局のチェ・ヨンフン局長が「기준금리 인하와 대출금리 변동 바로 이해하기」というリポートを出しているのです(上掲もこのリポートから引用)。

このリポートの主旨を簡単にまとめると、理由は「タイムラグ」です。もっといえば、貸し出し金融機関もそんなスグに対応できるわけがないだろ――です。

韓国金融通貨委員会は、長い間、3.50%という基準金利を維持してきたのですが、09月にはそろそろ基準金利が下がるだろうと市場はよ予測し(実際に下がったのは10月でしたが)、そこまでにかなり貸し出し金利が下落しました。

10月に上がったのは下げ過ぎの調整というわけです。

また、貸し出し金融機関からすれば「調達金利」の問題があります。

お金を貸す金融機関もお金を調達するのには金利を支払うのです。これまで基準金利が高い中でお金を調達してきました。基準金利が下がっても、高い金利で調達したお金の在庫があるのです。

基準金利が下がったからといって、突然調達金利よりも低い金利がお金を貸し始めるわけにはいきません。

下がった基準金利を基にしてお金を貸し出せるようには「時間がいる」のです。韓国の皆さんが期待するほどパリルパリルとはいきません。

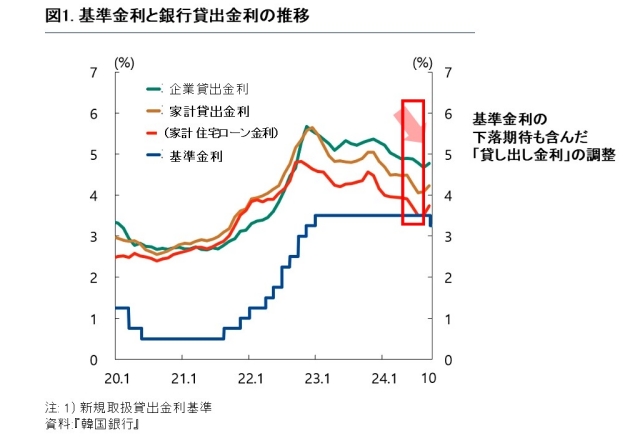

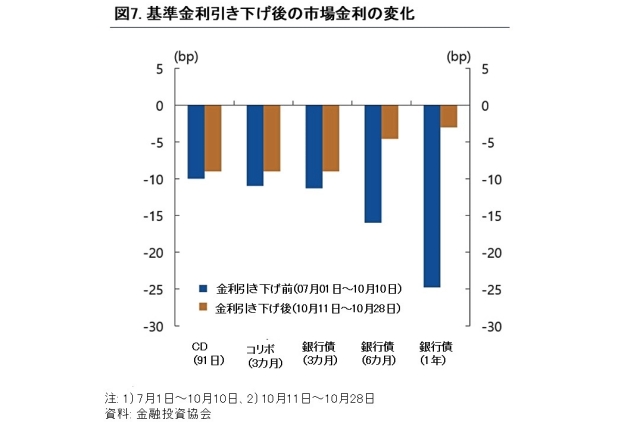

また「基準金利を下げたのに効いてない」というのも誤解です。以下をご覧ください。

⇒参照・引用元:『韓国銀行』公式サイト「기준금리 인하와 대출금리 변동 바로 이해하기」

※

グラフ内の「コリボ(KORIBOR)」とは、Korea Interbank Offered Rate(韓国銀行間貸し出し金利)の略称で、韓国の金融機関が互いに短期資金を貸し借りする際に適用される基準金利です。日本の「TIBOR(Tokyo Interbank Offered Rate)」や、国際的に使われる「LIBOR(London Interbank Offered Rate)」と同様の役割を果たしています。

具体的には、韓国内の主要な金融機関が資金を融通し合う際に適用される金利で、銀行間取引における短期金利の指標として用いられています。コリボ金利は、市場の資金調達コストや流動性を反映するため、韓国の金融市場での貸出金利や金融商品の金利の設定に影響を与えています。

上掲のとおり、市場金利は「基準金利を下げた」後も下がっています。

――ですので「基準金利を下げたが効いていない」は間違いです。「慌てる乞食はもらいが少ない」というわけです。

(吉田ハンチング@dcp)