韓国の家計がいかに危機的な状況に陥っているのかが分かるデータが『韓国銀行』から公開されています。

『韓国銀行』の「金融報告書」のデータです。まず、資料から切り出した以下をご覧ください。

金融負債保有世帯全体のDSRおよびDTAの状況

(DSR)韓国全体の金融負債保有世帯のうち3/4(75.3%)と自営業世帯のうち2/3(69.1%)はDSR 40%以下に分布

*DSR 40%以上の世帯を延滞リスクが比較的高い過負債世帯と評価。

ただし、全世帯平均DSRは2021年中の29.4%から2023年2月時点で34.5%に上昇し、自営業世帯の平均DSRは40%に達した。

(DTA)全金融負債保有世帯および自営業世帯のうち4/5以上(84.8%、86.8%) がそれ以下に分布しており、平均DTAもまだ100%を大きく下回っている。

*DTA(総負債/総資産)が100%以下の場合、当該世帯は資産処分による負債返済が可能。

⇒参照・引用元:『韓国銀行』公式サイト「金融安定状況(2023年03月)」

まず、DSRは以前にもご紹介しましたが、所得に対する債務返済(元利返済)の比率を示しています。40%なら、所得の40%を債務の返済に使っていることになります。

『韓国銀行』は、DSRが40%以上になると「過負債世帯」と位置付ていますが、この過負債世帯は、2023年02月時点で全世帯の34.5%、自営業者では40%に達しています。

全世帯の値は、2021年の「29.4%」から上昇している点にもご注意ください。

次にDTA。これは負債を資産で割って求めます。つまり、これが100%を超えると、負債が資産を上回り、全資産を売却しても負債を返済できないことを意味します。

『韓国銀行』は、DTAが100%以上なのは、全世帯の84.8%、自営業者の86.8%にとどまる――なんて書いていますが、逆にいえば、全世帯の15.2%、自営業者の13.2%は、全資産を売却しても負債を返せない――のです。

さらに以下のデータ。「高リスク世帯」の状況です、

「高リスク世帯」というのは、DTAが100%を超え、かつDSRが40%より大きい世帯のことです。

つまり、所得による債務返済がアップアップで、資産を全て売却しても負債が返済できないという、今にも飛びそうな事態に陥っている世帯です。

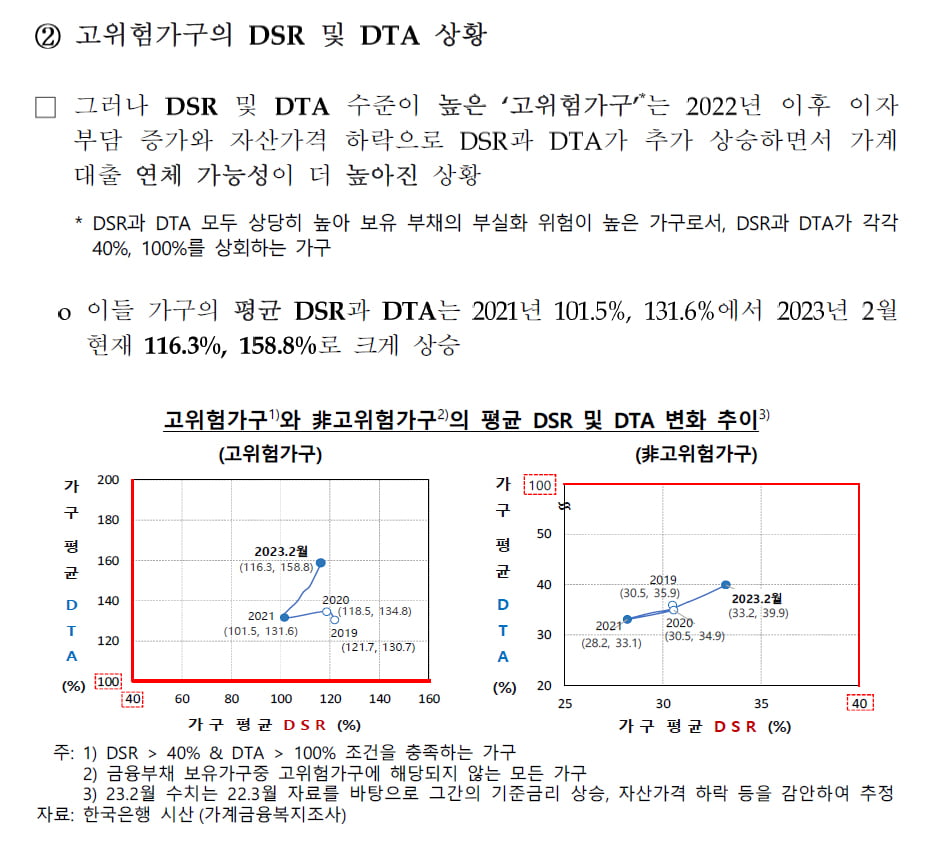

高リスク世帯のDSRおよびDTAの状況

しかし、DSRおよびDTA水準が高い「高リスク世帯」は、2022年以降、利息負担の増加と資産価格の下落によりDSRとDTAがさらに上昇し、家計ローン延滞の可能性がより高くなっている。

*DSRとDTAがともにかなり高く、保有債務の不良化リスクが高い世帯で、DSRとDTAがそれぞれ40%、100%を超える世帯。

これらの世帯の平均DSRとDTAは2021年の101.5%、131.6%から2023年2月現在、116.3%、158.8%と大幅に上昇。

高リスク世帯1)と非高リスク世帯2)の平均DSR及びDTAの変化推移3)

⇒参照・引用元:『韓国銀行』公式サイト「金融安定状況(2023年03月)」

驚くべき結果です。

これら「高リスク世帯」のDSRとDTAの平均値は、2023年02月現在、

DTA:158.8%

だというのです。つまり、所得の1.163倍の負債を返済しており、資産の1.588倍の負債があることになります。平均でコレ?と驚愕する他ありません。

所得より負債返済の方が多いので、当然どこかからお金を調達しているわけで、こんなものは自転車操業以外のなにものでもありません。いつ飛んでもおかしくない世帯といえるでしょう。

韓国の世帯は多大な債務を抱え込んでおり、いつ飛んでもおかしくない世帯の状況はひどいことになっています。家計負債の爆弾が破裂しないように、韓国政府はそろそろと手を打っていくしかありません。

金利が上昇すると負債も増加しますから、韓国の金融通貨委員会はこれ以上金利を上昇させたくはないでしょう。合衆国連銀の動きをを祈るような気持ちで見ているのではないでしょうか。

(吉田ハンチング@dcp)