『韓国電力公社』(以下『韓国電力』と表記)の苦境が続いています。

2022年に史上最高の「営業利益:-32兆6,652億ウォン」を計上し、このままいくと2023年も「-20兆ウォン」以上を叩き出すと見られています。

データ出典:04月11日「ECOS」の公示

全ては文在寅大統領のクリーンエネルギー政策のせいで、電気の買取料金よりも売電価格の方が高いのでこんなことになっています。電気を売れば売るほど赤字な上に、自分が悪者になりたくない文在寅政権が電気料金の値上げを凍結したためです。

こういうのをポピュリズム政治といいます。

丸投げされたツケを支払う羽目になったのが尹錫悦(ユン・ソギョル)政権で、全ては電気料金の値上げを行えばそれで済む話なのです。

尹錫悦(ユン・ソギョル)政権も「電気料金の値上げは不可避」としていたのですが、第2弾の値上げは現在凍結されたママです。

第1四半期の終わりには値上げを決断し、第2四半期からは値上げの予定だったのですが日和ったのです。正確にいうと、産業通商資源部は値上げプランを提示したのですが、政府与党『国民の力』が反対して頓挫しました。

現在も放置されています。

理由は簡単で、2024年04月に行われる国会議員総選挙で負けたくないからです。

尹錫悦(ユン・ソギョル)政権の支持率が盤石ではないので、ここで電気料金(ガス料金も)の値上げを行うと国民の不興を買うようなことを行いたくないのです。

しかし、このようなことをしていれば、2022年の大統領選挙で負けたくないからと電気料金値上げに踏み切らなかった『共に民主党』と同じです。『共に民主党』の李在明(イ・ジェミョン)候補はそれでも負けましたが、放置すれば『国民の力』も結局はポピュリズム政治じゃないか――という非難は免れないでしょう。

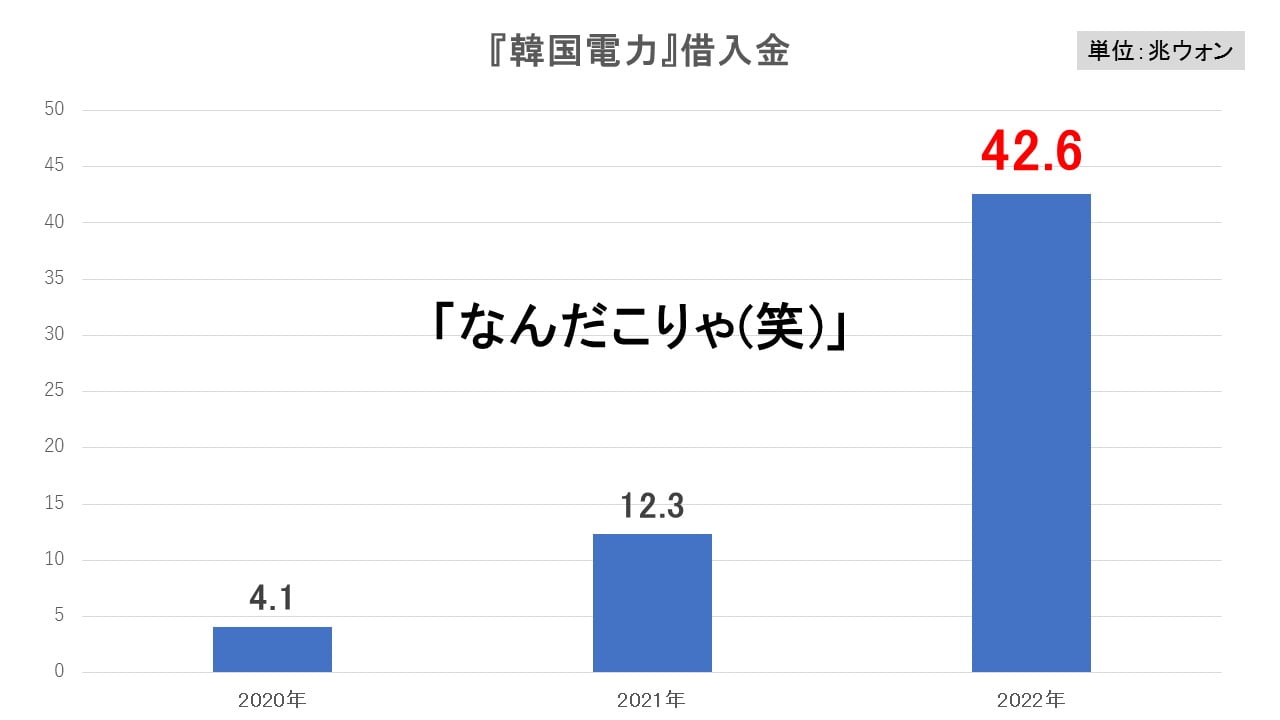

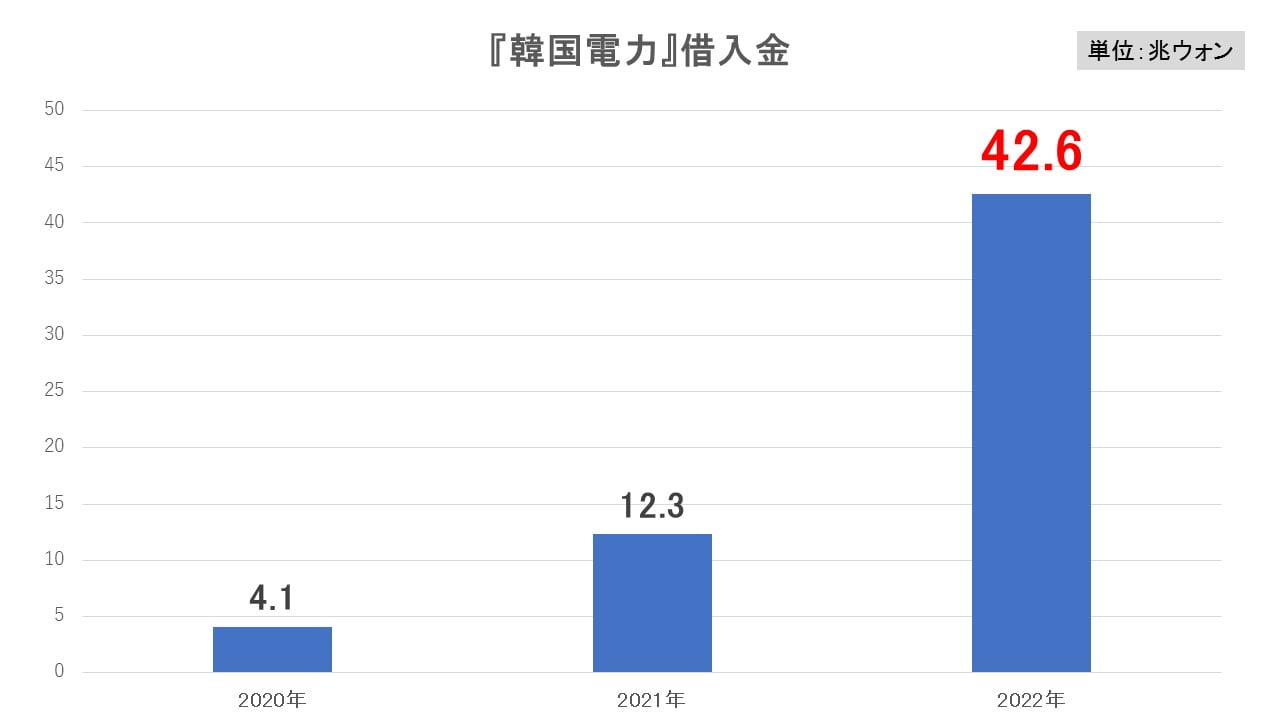

また、『韓国電力』の財政難を放置すればするほど、同社の借入金は増加していきます。

キャッシュフローを社債発行で凌ぐという自転車操業状態に陥っているためです。以下の『韓国電力』の借入金の増加具合をご覧ください。

『韓国電力』の借入金

2020年: 4兆1,000億ウォン

2021年:12兆3,000億ウォン

2022年:42兆6,000億ウォン

まさに「なんだこりゃ」という増え方ですが、2023年第1四半期にはすでに「9兆4,000億ウォン」に達しています。

単純に4倍すると、通年で「37兆6,000億ウォン」に達します。

ちなみに04月までに『韓国電力』は社債を「約10兆ウォン」発行しています。この社債の巨額発行が韓国のさほど大きくもない資金調達市場に大きな悪影響を与えているのは、何度もご紹介しているとおりです。

公社なので最上級AAAの信用格付けを持っており、他の企業の社債にお金が回らなくなるからです。

2022年末時点で、『韓国電力』は1日当たりで計算した利子払いだけで約38億ウォンありました。借入金が増加しているので、現在ではこれが約40億ウォンに達しているのではないか、という推測も出ているのです。

推測が正しいとして、ざっくり1/10で計算しても、毎日4億円が利子払いで消えていく計算になります。

政府と与党が「電気料金値上げ」を日和ったため、これからも借入金が増加することは自明の理。つまり、この利払いも雪だるま式に増加していくのです。

政治的に日和ったツケは大きなものになるでしょう。そして、結局ツケは国民の血税で支払うことになるのです。親方太極旗の公社ですので。

(吉田ハンチング@dcp)