韓国では家計負債がまた増加に転じており、メディアでも注目を集めています。

ただし、何度もご紹介しているとおり、「韓国の家計負債が危ない」という話は今に始まったことではなく、DSR規制※などによっていったん沈静化したのにまた……という注目のされ方です。

※Debt Service Ratioの略で、債務の元利返済が所得(普通は可処分所得)の何割を占めているのかを示す指標。この割合が大きな人にはローンを組ませないという制限を行った。

韓国メディア『東亜日報』は、

2023年10月29日、韓国のキム・テギ大統領秘書室長が「家計負債危機が発生すれば、1997年に企業負債で私たちが経験した外国為替危機の数十倍の威力になるだろう」と発言した

――と報じました。

ここでいわれている「外国為替危機」というのは、2008~2009年の韓国通貨危機のことですが、キム秘書室長が何の根拠があって「韓国通貨危機時の数十倍の威力」と言っているのか、よく分かりません。

Money1でもデータが出るたびにご紹介していますが、韓国で家計負債が再び上昇に転じたのは、またぞろ「住宅ローン」の貸出残高が増加しているからです。

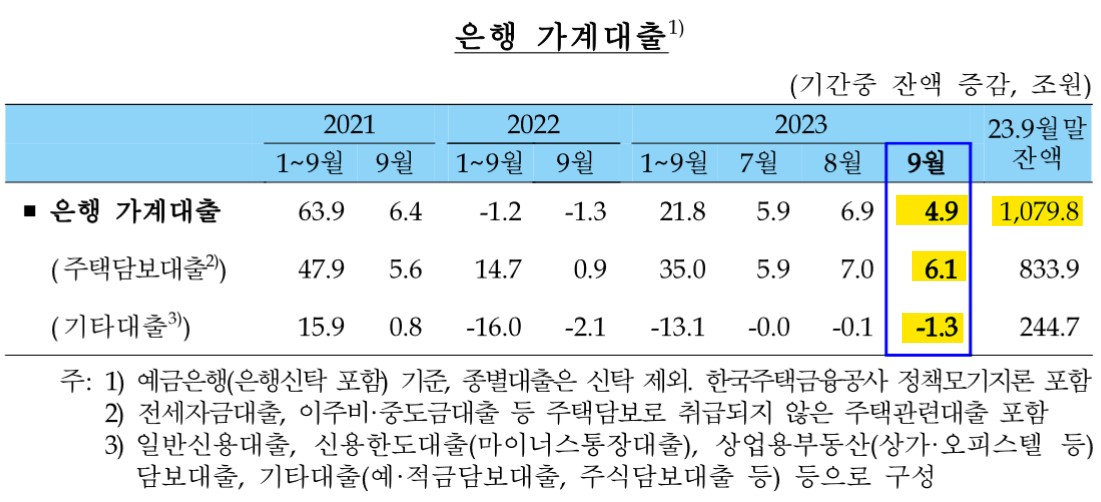

以下は、『韓国銀行』が2023年10月12日に公表した「2023年09月時点の金融市場動向」の中にある、家計ローンの推移です。

2023年09月

銀行ローン残高:1,079.8兆ウォン(+4.9兆ウォン)

⇒住宅ローン残高:833.9兆ウォン(+6.1兆ウォン)

⇒その他ローン残高:244.7兆ウォン(-1.3兆ウォン)⇒参照・引用元:『韓国銀行』公式サイト「2023年09月時点の金融市場動向」

09月には、住宅ローン残高が4.9兆ウォン増加して、家計が抱える銀行ローン全体では約1,080兆ウォンとなりました。

元の木阿弥です。

問題は、これには含まれない(統計に捉えられない)「隠れ借金」があるという点です。

キム室長は「特に過去の政府で流行した『ヤミ金融資』や『ヤミ金投資』、このような行為は本当に危険だ」と述べてたとのことです。

これは「隠れ借金」について言及したものと見られます。

ずいぶん前にご紹介したことがありますが、韓国には「私債」というものがあって、これは統計には捉えられません。ですので、家計が本当はいくら負債を抱えているのか分からないというのが本当のところなのです。

私債は置くとしても、10月26日現在で、5大銀行の家計ローン残高は「684兆8,018億ウォン」。9月末時点より2兆4,724億ウォン増えました。

このうち住宅ローンは「2兆2,504億ウォン」の増加で、増えた分のほとんどが住宅ローンというのが現実です。

なぜまた住宅ローンが増加しているかというと、不動産価格の調整が終わり、「これからまた上がり始めるぞ」と考える人が増えているからです。

思惑どおりにいけばいいのですが、外れた場合には……大変なことになります。

それを見越して、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は先に「知らんぞー」と発言しているのです(以下記事参照)。

(吉田ハンチング@dcp)