韓国ではお金を借りる人が多いです。

カード大乱がまだ影響しているのか――とも思わされますが、借りまくって利払いもできなくなり「徳政令待ちになる」というのもおなじみのパターンです。

とうとう大統領に成りおおせた李在明(イ・ジェミョン)さんが、徳政令を決めました。

歴代政権が徳政令を発動するたびに「モラルハザードが懸念される」といった識者の意見が韓国メディアに登場しましすが、今に始まったことではないので、懸念など表明しても何も変わりません。

もう何度だっていいますが、韓国というの賽の河原です。借金を積み上げてガラガラと徳政令で石を蹴り崩して……また積み始めるのです。

ところが韓国の銀行は、お金を貸さない方向、貸し出しを絞る方向で動いているのです。

「信用スコア」判断が厳しくなっている

韓国では「信用スコア」(1,000点満点)というのがあります。このスコアによって「貸し出し」が可能かどうか判断されます。

随分前にご紹介したときには、信用等級制度(1~10等級)でした。

しかし2021年01月01日に、10階層の信用等級制の利用はなくなりました。

2020年12月28日に、韓国の金融委員会は「すべての金融業界(銀行・カード会社・貯蓄銀行など)において、信用等級(1‑10 等級)は一切利用せず、信用スコア制度(点数制:0~1,000点)に一本化する」と正式に公告しました。

※「’21.01.01日からは、クレジットスコアで自分のクレジットを確認してください」というプレスリリースが出ています。

――というわけで、韓国では現在「信用スコア」制度で金融機関から融資が受けられるかどうかが判断されています。

融資が受けにくくなっている韓国

この信用スコア制度というのが曲者で、点数が何点あればお金を借りられるのかは、金融機関が判断することであって、借りたい人には分からないという点です。

先にご紹介したとおり、家計負債が異常に増えることを恐れる金融当局は「融資規制を強めるための施策」を強化しています。

2025年06月27日「融資規制対策」を公表し、2025年下半期の家計向け融資の増加目標を、これまでの半分の水準に落とす――という方針を定めました(以下プレスリリースを参照)。

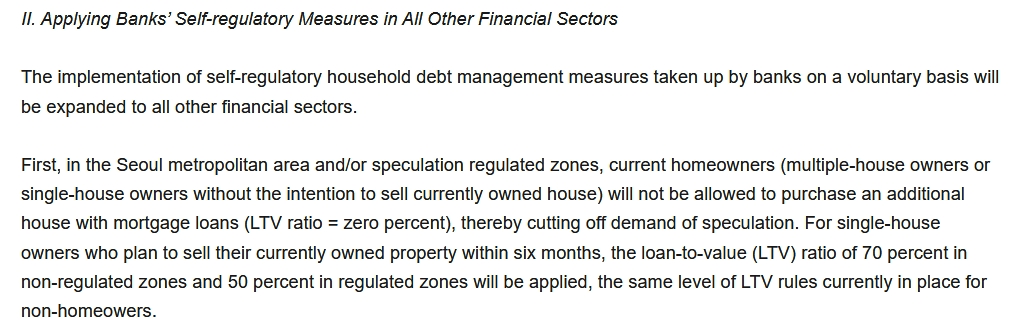

I.総管理目標の強化

名目GDP成長率の見通しと最近の家計債務増加の動向を踏まえ、金融会社自体の貸付商品と政府支援政策貸付を含む家計貸付の年間目標量を、現在の水準から引き下げます。金融会社自体の貸付商品については、全金融セクターを対象に、年間総目標量を今年下半期から前年の50%に削減します。

政策貸付については、年間供給計画を従来設定水準の25%減とします。

これにより、銀行では信用スコア940点以上のいわゆる「超高信用者」を中心に融資を行う傾向が強まっています。

信用スコアが十分ではない人は、一般銀行で借りられなくなり、より借りやすいとされる「貯蓄銀行」などの第2金融圏の門を叩くことになります。

より信用が低い人にお金を貸すので、当然金利は上がります。

高い信用スコアの人が第2金融圏でしか借りられないとどうなるでしょうか?

中・低信用スコアの人が押し出されます。金融当局が貸し出しの総量規制を行っているようなものだからです。

第1金融圏で借りられないから第2金融圏に移動した人も、借りられないとなると?

金利の高い「街金」に向かう人々

さらに金利が高い「街金」に走るしかなくなります。消費者金融や違法な高利貸しに融資してもらうしかなくなるのです。

この様子が窺えるデータがあるのです。

韓国5大銀行の新規住宅担保ローン利用者の平均信用スコアは、2025年06月時点では「942.6点」。これは3年前の2022年08月「909.4点」より33点上昇しています。

一般の「信用貸出」ではどうか? 5大銀行の平均スコアは920~942点の範囲でした。930点以上でようやく「第1金融圏で融資を安定圏」です。

ところが、約3年前までは902~910点あれば銀行からの信用貸出が可能でしたが、今では事実上不可能なのです。

第2金融圏も厳しくなっています。

第2金融圏に属する『SBI貯蓄銀行』の会社員向け信用貸出商品「SBIファーストローン」では、信用スコア900点超の借り手の割合が、06月時点では23.2%。

これは前月05月の「19.0%」から4ポイント以上増加しています。

つまり信用スコアの数字が厳しくなって、借り手が第1金融圏から第2金融圏へと移動しているのです。

信用スコア下位50%の中・低信用者に、比較的低金利で融資を提供する民間中金利融資の規模も、今年に入ってから縮小傾向にあります。

貯蓄銀行の民間中金利融資の規模は――、

2025年

第1四半期:2,097億ウォン減少(前期比で7%減少)

第2四半期:1,424億ウォン減少(前期比5%減減少)

(残高は2兆5,151億ウォン)

――となっています。

さらにもう一つ。

『国民の力』のキム・サンフン議員室が入手したデータによると、上記「06・27融資規制」施行以降、2025年06月30日~07月11日で、上位30の貸金業者の1日平均の信用貸出申請件数は、「2025年01~05月)と比較して「85%急増」しています。

また、貸金業者への信用貸出申請者の95%が信用スコア700点台以下の中・低信用者でした。

つまり、信用スコアの低い中・低信用者は、金利の高い「貸金業者」に殺到しているのです。

(吉田ハンチング@dcp)