よろしくありません。業績にブレーキです。

2021年10月26日、韓国『現代自動車』が第3四半期の業績が公示されました。

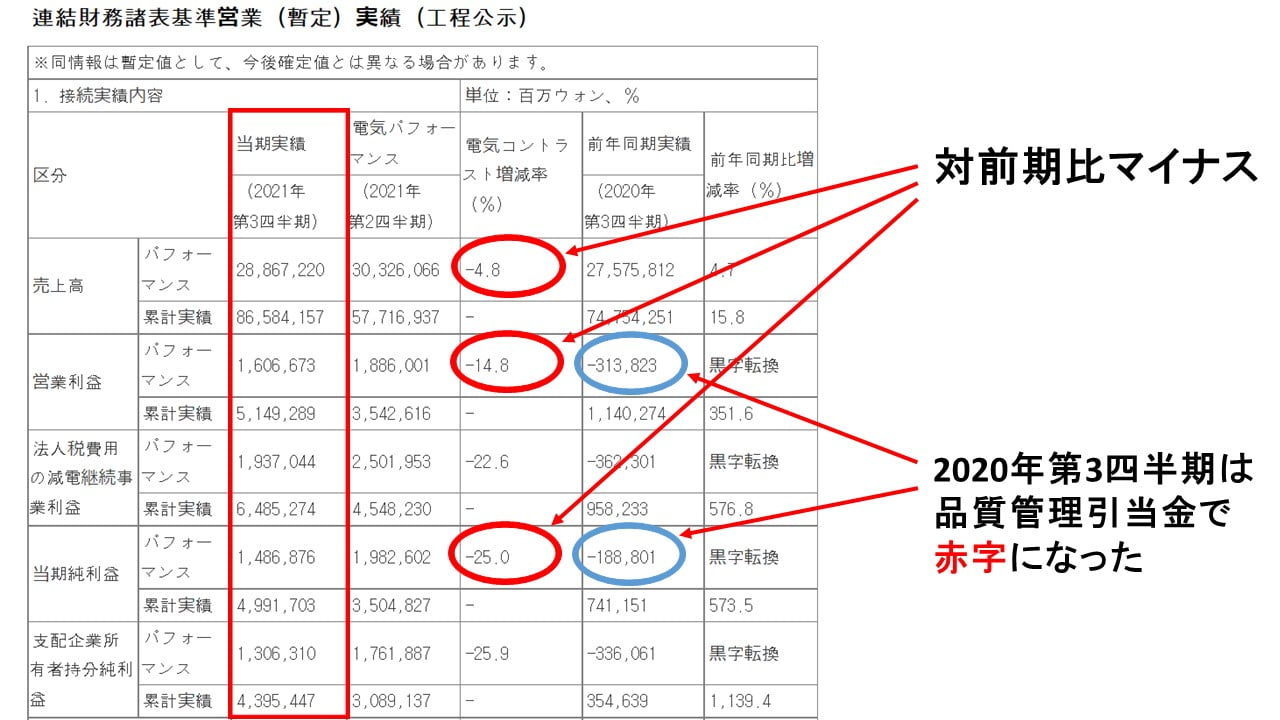

以下をご覧ください。

2021年第3四半期

総売上:28兆8,672億2,000万ウォン

(対前期比:-4.8%)営業利益:1兆6,066億7,300万ウォン

(対前期比:-14.8%)当期純利益:1兆4,868億7,600万ウォン

(対前期比:-25.0%)⇒データ引用元:『韓国金融監督院DART』公式サイト

第2四半期に比べて「売上」「営業利益」「当期純利益」全てが下落しました。当期純利益は「-25.0%」。前期に比べて利益が1/4減ったのです。

先の記事で『韓国銀行』の名目GDP速報をご紹介しましたが、第3四半期は失速でした。『現代自動車』の業績も第3四半期は失速です。

世界的な車載用半導体の不足、為替レートの不安定さがこの失速に影響を与えたと見られます。

販売台数を見ても以下のように失速しています。

2021年第3四半期

国内販売:15万4,747台(-22.3%)

海外販売:74万4,159台(-6.8%)

国内販売:15万4,747台(-22.3%)

海外販売:74万4,159台(-6.8%)

ちなみに、上掲の表組に対前年同期で「黒字転換」と書いてありますが、これは2020年第3四半期が赤字だったためです。

「営業利益」「当期純利益」が赤字なのは、例の火事騒動とエンジン不具合によって品質管理引当金(リコール騒動など品質問題で何かあったときのためのお金)を積んだからです。

大量のリコール案件があると業績が甚大な被害を受けます。リコールリスクが収まるかどうかは注視しなければなりません。

(吉田ハンチング@dcp)