韓国メディアで韓国『アシアナ航空』の2021年業績が黒転したという報道が出ていますが、これは営業利益のことです。

本業が黒字になったのはいいことで、まさに『アシアナ航空』の頑張りに他なりませんが……。

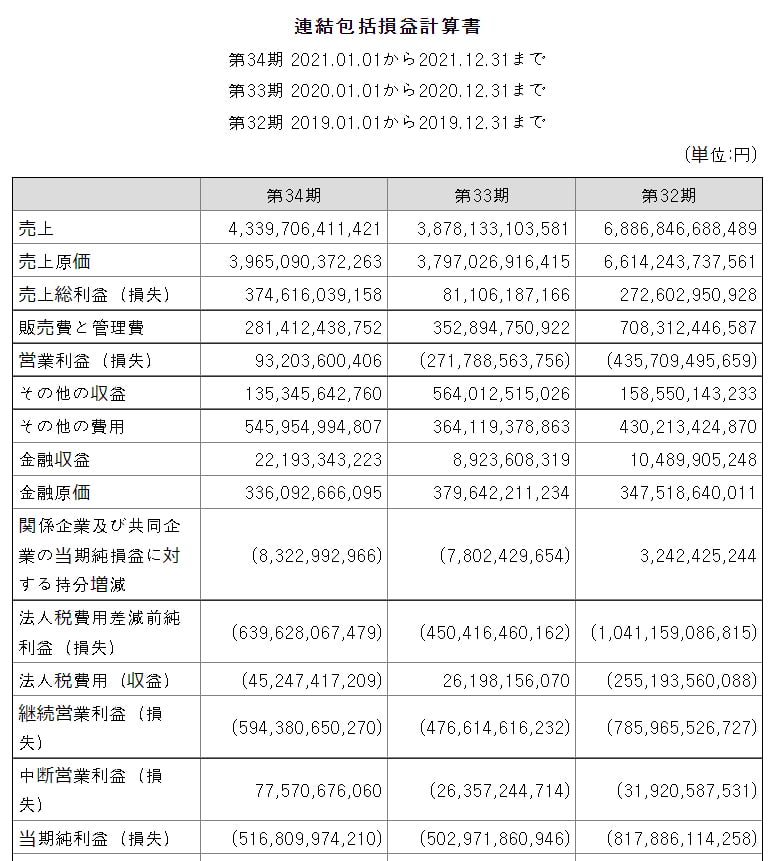

まず、以下の2021年業績の公示をご覧ください。

↑GoogleChromeの自動翻訳なので一部ヘンな日本語がありますがご寛恕ください。2021年(第34期)

総売上:4兆3,397億ウォン

営業利益:932億ウォン

当期純利益:-5,168億ウォン⇒データ引用元:『韓国金融監督院DART』公式サイト

「+932億ウォン」の黒転にこぎつけました。

2019年:-4,340億ウォン

2020年:-2,718億ウォン

2021年: +932億ウォン

とここまでの推移を見ると、『アシアナ航空』の頑張りが分かります。コロナ禍に見舞われ旅客数が減る中、黒字に転換できた理由は、貨物輸送に注力したことです。『大韓航空』も同じ方法で一足早く黒転に成功しましたが、物流コストが跳ね上がる中、運ぶものを人から荷物に変更したのが奏功したといえます。

『アシアナ航空』の事業報告書によれば、2020年にはA350-900の2機を貨物機に、2021年にはA350の2機とA330の3機を追加で貨物機に改造。これで貨物需要の拡大に対応しました(なにせ海の方の物流が大渋滞ですので)。

貨物輸送による売上高は「3兆1,493億ウォン」で、総売上「4兆3,397億ウォン」の実に「72.6%」に当たります。

7割強の売上を貨物輸送で上げたわけです。頑張った甲斐があったといえるでしょう。

ただし、当期純利益の方は回復していません。

2019年:-8,179億ウォン

2020年:-5,030億ウォン

2021年:-5,168億ウォン

と、前年より138億ウォン赤字が増えています。

『アシアナ航空』は『大韓航空』との合併に向かっていますが、とりあえず営業利益が黒転したので合併によって財務体質が改善されればなんとかなりそうです。

ただ、この合併をEUとアメリカ合衆国が承認するかどうかです。

先にご紹介したとおり、韓国では(航空線の返上などの条件付きで)承認されましたが、EUと合衆国が承認するかどうかは非常に危ういのです。

『サムスン重工業』と『大宇造船海洋』のように否決されなければいいのに、韓国では戦々恐々です。特に今回の合併の絵図を描いた国策銀行『産業銀行』は「なんとかなってくれ」と祈るような気持でしょう。

(吉田ハンチング@dcp)