全般状況として、韓国は景気が悪いので、本来であれば金利は下げたいのです。「アメリカ合衆国が金融緩和に向かうのではないか」という記事が韓国メディアに散見されるのは、願望の現れです。

中国は「とにかくお金をまけ!」という無茶苦茶な状況で、ひとえに流動性を高めて景気回復を図っていますが、本来なら韓国も緊縮をやっている場合ではないのです。

ところが、合衆国では「金利が高いママで長期化するのではないか」という観測があり、韓国にとっては困った状況です。

実際、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は、記者から質問があるたび(つまり金利サゲが熱望されている)に「まだ金利を下げる状況ではない」と繰り返しています。

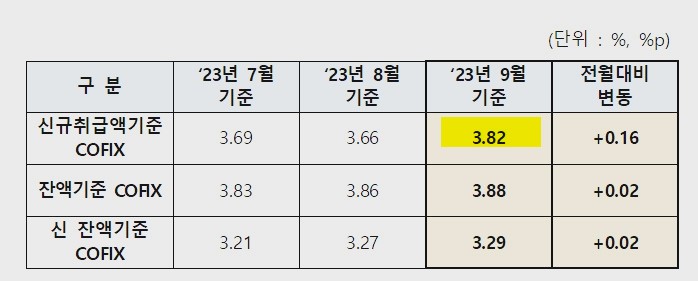

2023年10月16日、『銀行連合会』が韓国のCOFIX(コフィックス)のデータを公表しました。以下をご覧ください。

2023年09月

新規取り扱いCOFIX:3.82%⇒参照・引用元:『銀行連合会』公式サイト「COFIX」

ずいぶん前にご紹介したことがありますが、COFIXというのは、韓国内の8つの主要銀行すなわち――

『国民銀行』

『新韓銀行』

『ウリィ銀行』

『ハナ銀行』

『農協銀行』

『企業銀行』

『第一銀行』

『韓国シティ銀行』

が調達した資金の加重平均金利です。

銀行というのは、預金などで集めた資金を、融資などで貸し出し、その利ざやを稼ぐ商売ですから、調達資金の金利が上がれば当然貸し出し金利も上がります。

上掲のとおり、2023年09月のCOFIXは「3.82%」まで上昇しました。主な原因は、銀行が預金金利を上げて資金を調達しているためです。

当然ながらこれが貸し出し金利に反映されます。家計負債および企業負債の増加に目を光らせている韓国当局としてはイヤな話ですが(なにせ「融資金利を上げるんじゃない」という指導をするぐらいです)、市場の動きなので止めることはできません。

このままいくと、2023年内に銀行融資の変動金利は7%を突破するのではないか、という予測も出始めました。ということは家計や企業の利払いが増え、資金調達が難しくなるのです。

(吉田ハンチング@dcp)