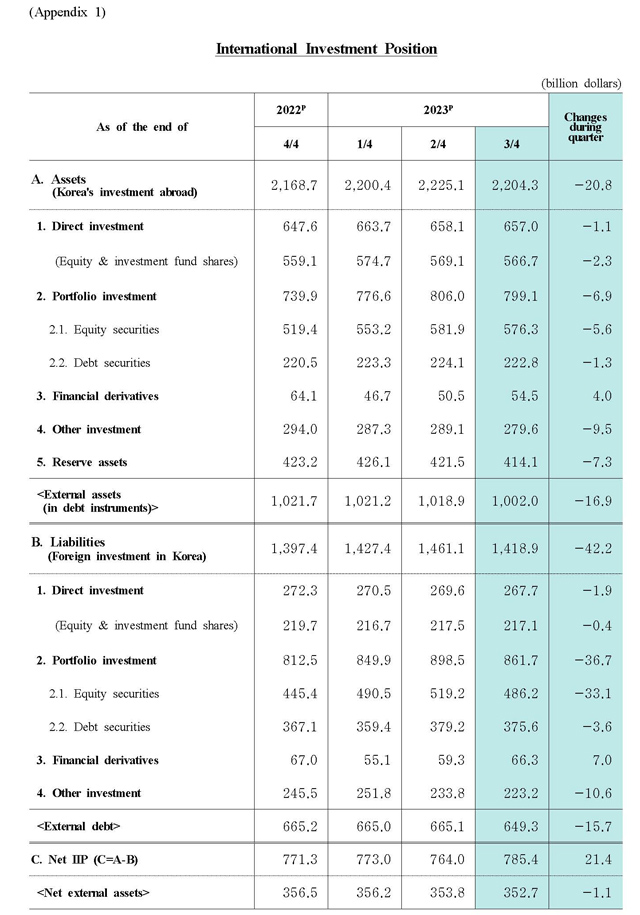

2023年11月22日、『韓国銀行』が2023年第3四半期時点での「International Investment Position」(対外資産負債残高:略称「IIP」)を公表しました。ストックのデータです。

対外資産:2兆2,043億ドル(-208億ドル)

対外負債:1兆4,189億ドル(-422億ドル)

対外純資産:7,854億ドル(+214億ドル)※( )内は対前期の増減額

⇒参照:『韓国銀行』公式サイト「International Investment Position(Q3 2023)」

全般状況ですが、対外資産が208億ドル減りましたが、対外負債が422億ドルも減少しましたので、結果の差し引きで対外純資産は214億ドル増加しました。

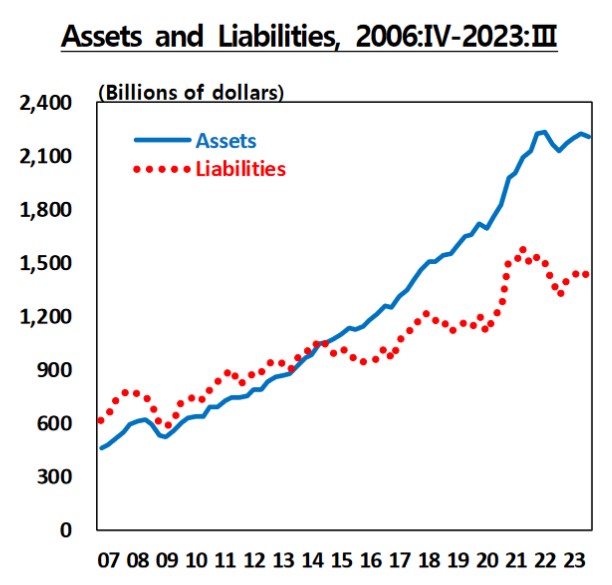

『韓国銀行』による、対外資産・対外負債の推移をグラフを見ると以下のようになります。

負債が422億ドルも急減した理由は?

なぜ、第3四半期に対外負債が422億ドルも急減したのか?が面白い点です。答えは細目にあります。以下の負債の部をご覧ください。

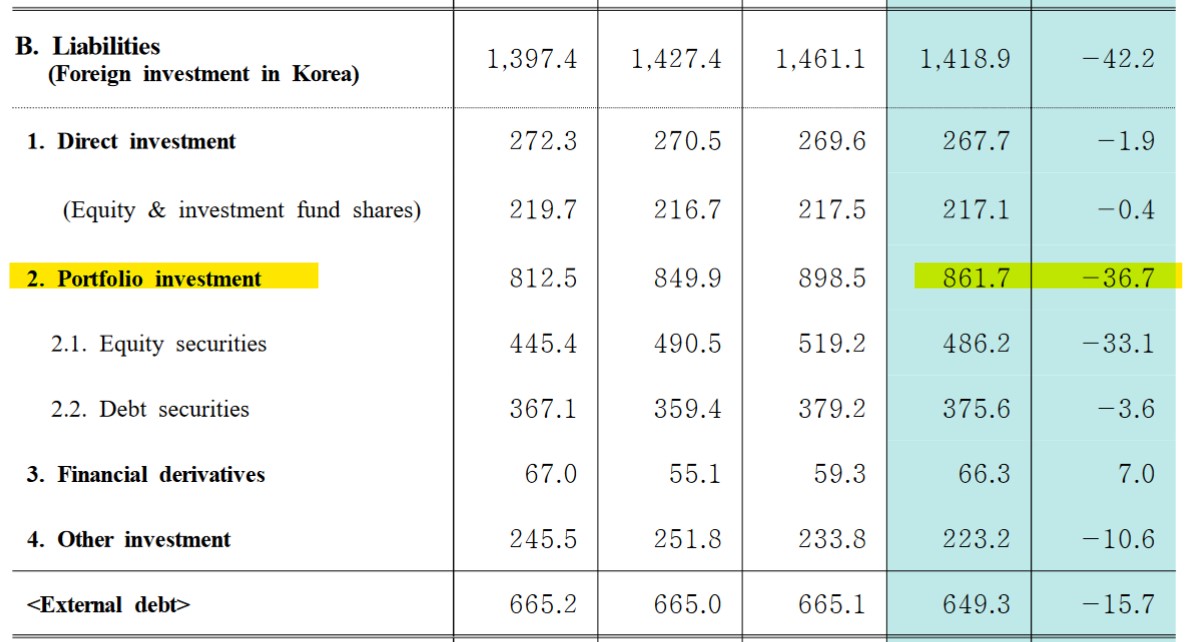

Liabilities(Foreign investment in Korea)

負債の部Portfolio investment:8,617億ドル(-367億ドル)

(証券投資)

対前期で、証券投資(株式 + 債券)の残高が「367億ドル」も減少しているのです。

何を意味しているかというとセルコリア(韓国売り)です。

2023年第3四半期に外国人は、株式331億ドル・債券36億ドルを売却して韓国から抜きました。

また、Other investment(その他投資)が、106億ドル減少して「2,232億ドル」となっているのも興味深いポイントです。その他投資は「融資」を計上する項目なので、つまり外国から受けている融資の残高が106億ドル減少したわけです。借金を返済したことを意味しています。

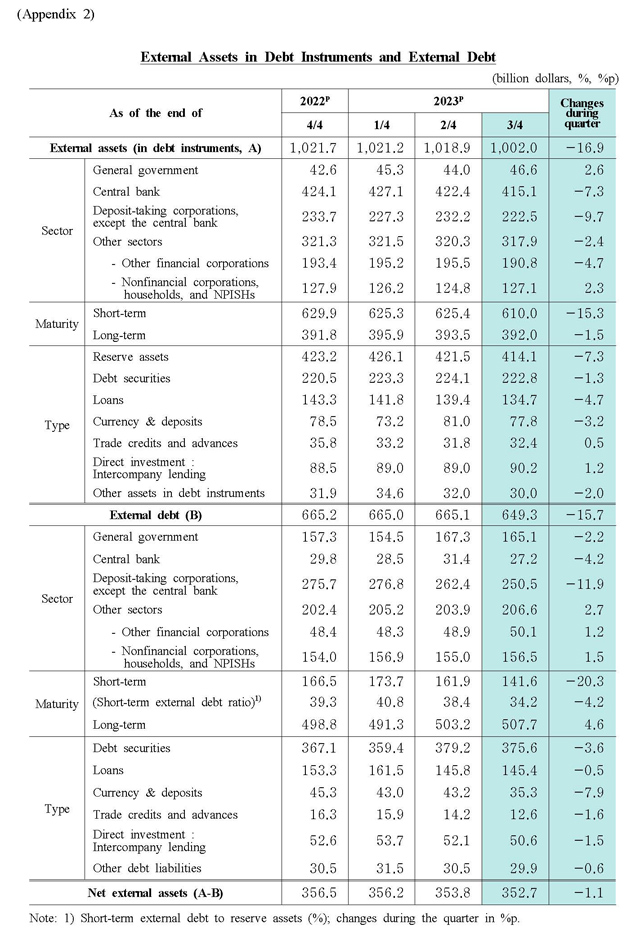

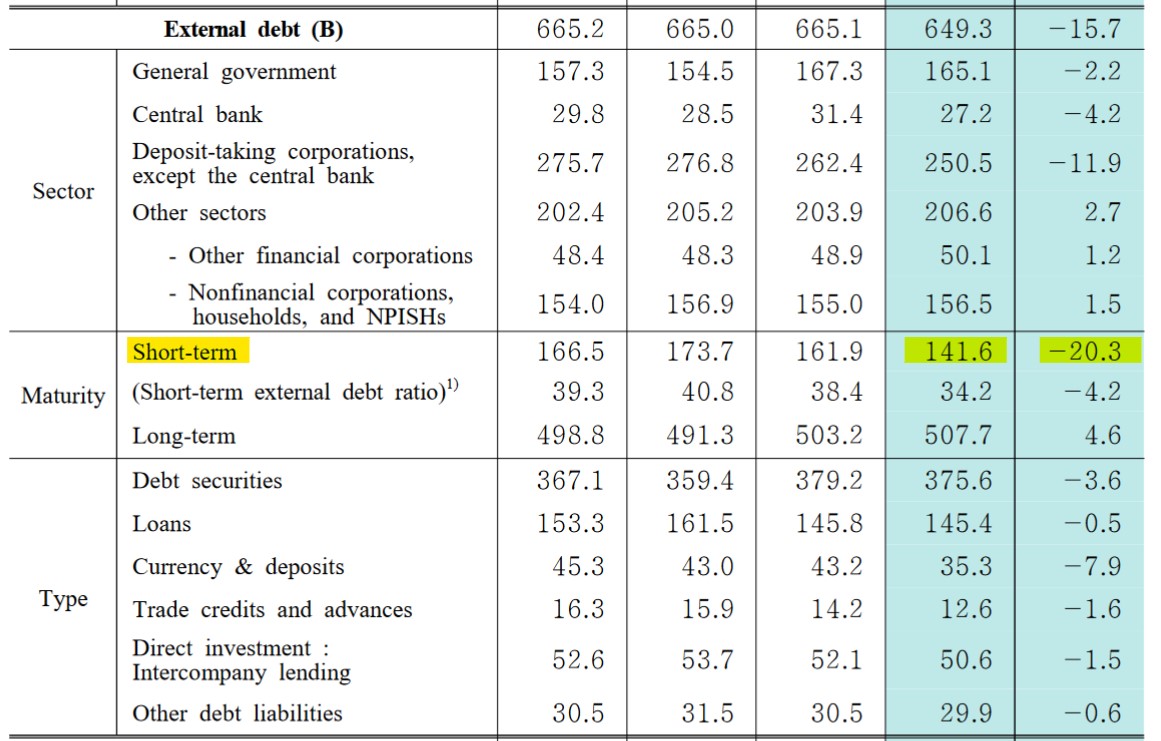

1年以内に返済する債務は外貨準備の何割あるか?

――で、対外債権、対外債務の方を見てみると、全般状況としては以下のようになっています。

対外債権:1兆20億ドル(-169億ドル)

対外債務:6,493億ドル(-157億ドル)

対外純債権:3,527億ドル(-11億ドル)※( )内は対前期の増減額

⇒参照:『韓国銀行』公式サイト「International Investment Position(Q3 2023)」

債権は「韓国が外国から取り立てることができる金額」、債務は逆に「外国が韓国から取り立てることができる金額」を示しています。対外純債権は「債権 – 債務」で求めます。これがプラスであれば「債権で債務を全部返すことができる」わけです。

韓国の場合、対外純債権が「+3,527億ドル」で、債務に対して安心と見えます。

面白いのは、短期対外債務の返済っぷりです。

Short-term:1,454億ドル(-203億ドル)

(短期債務)※( )内は対前期の増減額

⇒参照:『韓国銀行』公式サイト「International Investment Position(Q3 2023)」

短期対外債務を一気に203億ドルも減らしました。借金の返済っぷりとしてはすごい勢いです。

企画財政部は面白い説明をしています。短期対外債務が減少したのは、イランの原油代金を支払ったからだというのです。韓国メディアでは、企画財政部関係者の「イラン資金が流出するなど、一回限りの要因が短期外債比重減少に最も大きな影響を及ぼしたとみられる」と伝えています。

2023年第1四半期には対外短期債務が「1,737億ドル」まで積み上がり、Short-term external debt ratio(短期対外債務の外貨準備高比)が40.8%までいきました。

ちなみに、なぜ「短期対外債務の外貨準備高比」を計算するかというと、「いざというときに短期対外債務を外貨準備で返済できるんだろうな?」を確認するためです。

2023年第3四半期は、上掲のとおり、Short-term external debt ratioは「34.2%」まで下落しました。

1年以内に返済しなければならない短期対外債務は、外貨準備高の34.2%というわけです。大丈夫だろう、という数字ですが、もちろん「本当に外貨準備高が公表した金額分あれば……」の話です

(吉田ハンチング@dcp)