2023年11月28日、韓国の統計局から興味深いデータが出ました。「2021年の『国民移転勘定』」というものです。統計データ好きでないと、もしかしたら「どうでもいい」と思われるかもしれませんが、実はとても面白いものなのです。

生まれてからいつまで消費が上回り(収支赤字)、いつからいつまで所得が上回って(収支黒字)、いつからまた消費が上回り死ぬのか(収支赤字)、それぞれの時期の金額はいくらか――を集計・算出したものです。

人生の所得と消費が分かるのです。

生まれたばかりの赤ん坊のときは、当然ながら稼ぎなどありませんので、消費するばかりです。それが社会人になって所得を得るようになると、消費より所得が上回って黒字になります。これは当たり前の話で、消費の方が多いばかりでは暮らしていけずに破綻するからです。しかし、やがてリタイアして、また所得よりも消費の方が大きくなり赤字化。で、人生は終わります。

人生がこのような赤字-黒字-赤字のサイクルの中にあるよ――というデータが国民移転勘定です。

もっとも、これだけの説明だと経済学の先生方に怒られます。

国民移転勘定は「National Transfer Accountsの訳で「NTA」と略されます。

※面倒くさければ、以下の小見出しの説明は飛ばして、その次の小見出し、韓国のデータがどうなっているかへ飛んでください。その後で戻ってきて、以下の説明を読んだ方が分かりやすいかもしれません。

「NTA:国民移転勘定」とは何か?

そもそもは、世代間所得移転の分析ツールで、アメリカ合衆国の人口経済学者であるRonald LeeさんとAndrew Masonさんが開発しました。福田節也先生の説明を以下に引いてみます。

(前略)

NTAでは公的統計や行政データなど政府に散在するビックデータを活用し,一国における勤労所得,消費,公的および私的移転,そして貯蓄・資産といったさまざまな経済フローの収支について年齢別の値を推計する。いわば世代間のお金の流れを税,年金,医療,介護,教育,労働,消費,貯蓄といったさまざまなソース毎に「見える化」する。

これによって例えば,ある高齢世代の消費(医療や介護を含む)はどのくらいの規模であり,就業,公的移転,私的移転,貯蓄・資産によってそれぞれどの程度補填されているのかが明らかとなる。

同様に,子ども世代の消費(教育を含む)に対する公私の負担割合はどの程度か?

一人当たりでみると,子どもと高齢者ではどちらに多く公的移転が行われているのか?

現役世代は子どもと高齢者に対する公的・私的な扶養にそれぞれいくら支出しているのか?

日本の状況はほかの国と比べてどのように異なるのか?

NTAの構築により,こうした問いに答えることが可能となる。

(後略)⇒参照・引用元:『国民社会保障・人口問題研究所』公式サイト「国民移転勘定(National Transfer Accounts: NTA)」

実はSNA(System of National Accountsの略:国民経済計算)という、もう一段階大きな枠組みのデータがあって、NTAはそのサテライト勘定という位置づけになります。

このSNAとNTAはいわば「規格化」されているので、国際間で比較するときに使えるという点がとても重要です。Money1でもご紹介している国際収支統計と同じように、その仕組みと数字の意味しているものを理解できるなら、各国を並べて撫で斬りにできるというわけです。

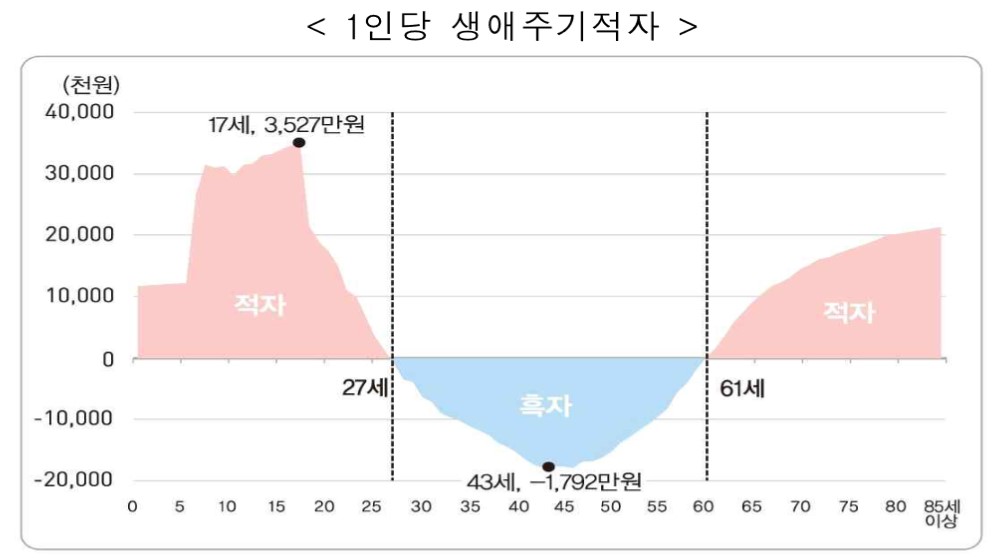

韓国人は27歳になって黒字になる

今回公表された韓国の国民移転勘定を見てみましょう。以下が摘要部分です。

「国民移転勘定」は、年齢変化による消費と労働所得の関係を中心に世代間の経済資源の流れを把握し、労働年齢層の余剰資源が幼年層と老年層に無償で移転される過程と、現在世代から未来世代に資産が再分配される過程を説明できる経済分析の枠組みを提供する。2021年の総消費は1,148.8兆ウォン、労働所得は1,040.0兆ウォンとなり、合計108.8兆ウォンのライフサイクル赤字が発生する。

1人当たりの生涯周期赤字は年齢増加に伴い「赤字 → 黒字 → 赤字」の3段階構造で、27歳で黒字になった後、61歳で再び赤字に転換する。

ライフサイクル別に発生した赤字部分は、移転(-4.5兆ウォン)と資産再配分(113.3兆ウォン)を通じて補填され、年齢再配分の総量値はライフサイクル赤字と同じ108.8兆ウォン

労働年齢層から移転で純流出した275.4兆ウォンは、幼年層と老年層にそれぞれ152.4兆ウォン、118.6兆ウォンずつ移転

資産を媒介した資産再配分(資産所得・貯蓄)は、幼年層では0.6兆ウォンの純流出、労働年齢層(95.7兆ウォン)と高齢層(18.2兆ウォン)は純流入

(後略)⇒参照・引用元:『韓国 統計局』公式サイト「2021년 국민이전계정」

ご注目いただきたいのは、韓国の皆さんは所得と消費で比較すると、消費の方が多くて「赤字」だという点です。

総所得は1,040.0兆ウォンで、消費が1,148.8兆ウォンですから、108.8兆ウォンの赤字です。

これを補填しているのが、移転と資産再配分でそれぞれ「(-4.5兆ウォン)」「113.3兆ウォン」ですから、赤字分の108.8兆ウォンにぴったり合います。

27歳にならないと黒字化しないという点は興味深い点です。

赤字が最大になるのは17歳で、一人当たりにすると赤字額は3,527万ウォン。逆に所得が消費より多く、最大の黒字になるのが43歳で、黒字額は1,792万ウォン。

興味深いのは、黒転する年齢と再び赤転する年齢の推移です。以下をご覧ください。

2010年には黒字転換する年齢は「27歳」でした。2021年にも「27歳」で変わりません。

ところが、再び赤字転換する年齢は「2010年:56歳」から「2021年:61歳」に5歳後ろにずれています。

年齢が高くなっても収入が得られるように、皆さんが働くようになったのかなど理由はさまざま考えられます。

――というわけで、国民移転勘定を見ると面白いことが分かるのです。

(吉田ハンチング@dcp)