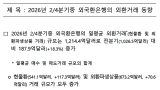

分かっていたことですが、韓国の不動産セクターが一天俄にかき曇り――な感じになってきました。韓国の金融当局がPF(プロジェクトファイナンス)問題に絡み、「玉石の選別に乗り出す」と言及したからです。

信用格付け会社の動きも当局の方針変更を裏打ちしています。

先に『泰栄建設』がワークアウト申請を行ったことをご紹介しましたが、信用格付け会社『韓国企業評価』は、一応「A-」は維持したものの、2023年12月21日に格付け見通しを「安定的」から「否定的」に変更しています。次に「BBB+」に下落することを示唆したのです。

『泰栄建設』はPF関連の借入金の残高は「2.3兆ウォン」あると見られ、このうちエクスポジャーは約1兆ウォンと推測されます。現在から2024年02月にかけて満期を迎える金額は約1,900億ウォン。

先にご紹介したとおり、同社はグループ企業から「1,133億ウォン」の短借の実施しました。満期に備えたものと考えれば辻褄は合います。

現在、韓国で「大丈夫か?」と考えられているのは、韓国建設最大手に数えられる『GS建設』です。

Money1でもご紹介したことがありますが、同社は「鉄筋ヌケ」マンションで注目されました。

『韓国企業評価』は、2023年12月22日に『GS建設』の格付けを「A+」から「A」に格下げしています。

「拡大した財務負担が中期的に続くだろう。国内住宅景気の低下、原材料や人件費の負担などを考慮すると、短期的なキャッシュフロー改善や資本増強を通じた財務構造の改善は難しいだろう」という評価です。

『GS建設』の2023年09月末時点の純借入金は2兆6,059億ウォン。負債比率は250.3%。

韓国では、負債比率が200%で危険とみなされますから、警戒すべき数字です。

『新世界建設』もまた格付け見通しが下げられています。『韓国企業評価』は、2023年11月に(「A」は維持したものの)、格付け見通しを「安定的」から「否定的」に下げました。

『新世界建設』の直近1年の株価推移を見てみると以下のようになるのです(チャートは『Bloomberg』より引用)。

こういうときは『Bloomberg』のチャートが一番鮮やかできれいですが、同社の株価がだだ下がりであることは一目瞭然です。

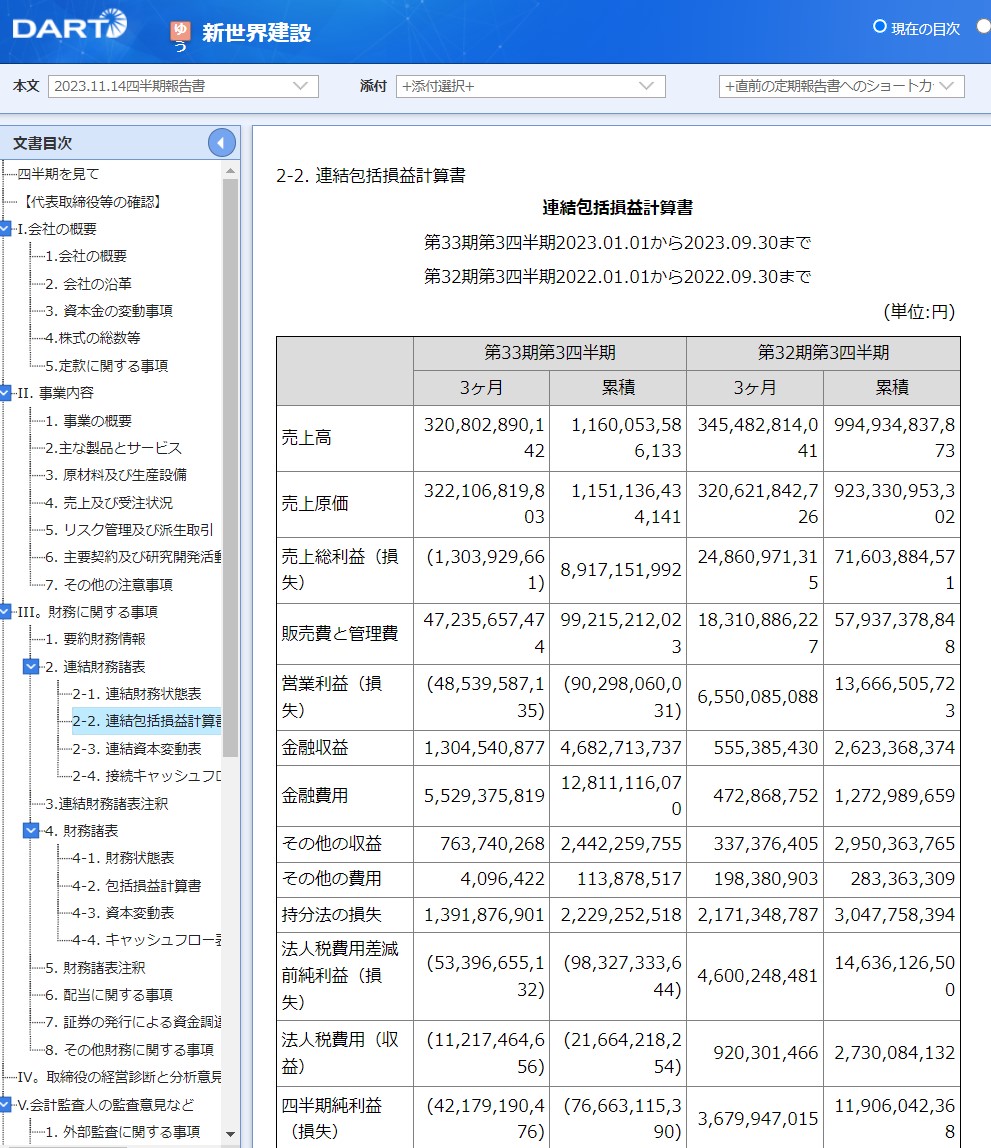

実際、財務状況も悪く、同じく2023年9月末時点で借入金は3,785億ウォン。2022年末時点(1,125億ウォン)と比較して約3.4倍に積み上がっています。借金でガラをかわしているのを如実に示す数字です。

↑『DART』に公示された2023年第3四半期時点での『新世界建設』の損益計算書。

負債比率はなんと467.9%。危ないどころではありません。とはいえ、当局としては飛ばすわけにもいかず、できるだけのワークアウトを行わせて、財務状況を危険域から離脱させる必要があります。

――というわけで、建設会社がいよいよPF問題の正念場を迎えそうな気配となってきました。2024年第1・2四半期は韓国の不動産セクターに要注目です。

(吉田ハンチング@dcp)