2024年02月22日、韓国の金融通貨委員会は、基準金利を「3.50%」のママで据え置く決定をしました。

これで9回連続となります。

記事末に今回『韓国銀行』が公表した「金融政策の方向性」の全文和訳を貼りますが、長い文章ですので面倒くさい方は飛ばしてくださっても大丈夫です。李昌鏞(イ・チャンヨン)総裁ですので、慎重かつ的確です。

ポイントは、経済見通しの不確実性がまだ大きいので、(先制的な)引き下げには踏み切らないという点です。また、「アメリカ合衆国がそろそろ政策金利を下げるだろう」という期待も遠のいたので、引き下げる理由もないとしています。

「基準金利をまだ下げまないのですか?」としつこく聞く記者がいるので、いつも「フン」という顔ではねつける方ですが、今回のプレスリリースでもそのように書いています。

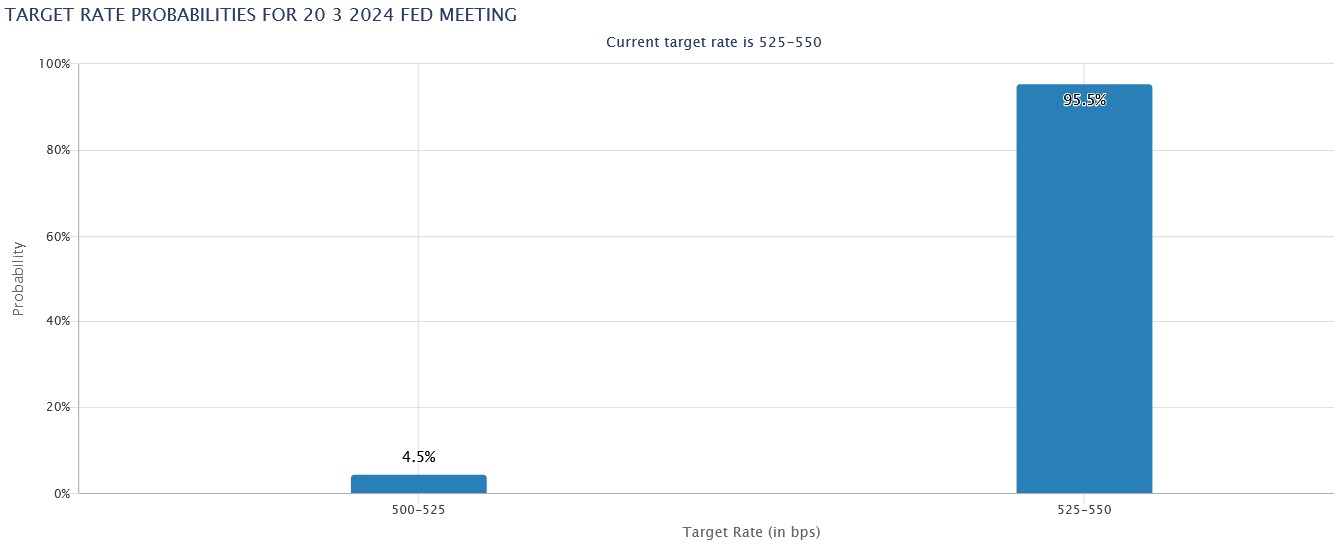

次の『FOMC』まで、まだ27日と6時間ある時点で、『CME』のFED Watchは以下のように予測しています。

次の『FOMC』での合衆国の政策金利予測は「95.5%」の確率で、据え置きの「5.25~5.50%」。

アメリカ合衆国:5.25~5.50%

韓国:3.50%

で、金利差は変わらないと予測できます。そのため韓国が先制的に金利を下げにかかる必要はありません。

※アメリカ合衆国の「政策金利」、韓国の「基準金利」どちらも同義です。

また今回のプレスリリースでは、『韓国銀行』が2024年の韓国のGDP成長率を、2023年11月時点での予測「2.1%」に据え置いたことも注目ポイントだといえます。

予測が下がらなかったことは、韓国にとっていいことです。

金融政策の方向性

金融通貨委員会は、次回の金融政策方向決定まで韓国銀行の基準金利を現行水準(3.50%)で維持して金融政策を運用することにした。

物価上昇率が鈍化傾向を継続しているが、経済見通しの不確実性が大きい状況に加え、主要国の金融政策や為替レートの変動性、地政学的リスクなど対内外的な政策環境の変化も確認する必要があるため、現在の緊縮基調を維持することが適切であると判断した。

世界経済は減速の流れが続くが、予想より良好な成長が見込まれる。

国際金融市場では、米連邦準備制度理事会(FRB)の早期利下げへの期待が弱まったことなどにより、国債金利が上昇し、米ドルは強含みで推移した。

今後、世界経済と国際金融市場は、国際原油価格とグローバルインフレの流れ、主要国の金融政策の運用と波及効果、地政学的リスクの展開などに影響を受けるとみられる。

国内経済は輸出を中心に緩やかな改善の流れを続けた。

雇用は堅調な就業者数の増加が続くなど、全体的に良好な状況である。

今後、国内経済は消費の回復が遅れ、建設投資が低迷するものの、輸出の増加傾向が持続し、改善の流れを続けると予想される。

今年の成長率は2.1%で昨年11月の見通しに合致すると予想されるが、主要国の金融政策の影響、IT景気の改善速度、不動産プロジェクトファイナンス(PF)構造調整の影響など、見通しの不確実性が高い状況である。

国内物価は減速の流れが続いた。

01月中の消費者物価上昇率が個人サービス及び加工食品価格の上昇幅の縮小などにより2.8%に低下し、コアインフレ率(食料品及びエネルギーを除く指数)は2.5%に減速した。

短期期待インフレ率も3.0%に低下した。

今後、消費者物価上昇率は農産物価格の上昇などで一時的に若干上昇した後、再び緩やかに低下するとみられ、年間上昇率は昨年11月の見通しと一致する2.6%になると予想される。

今年中の消費者物価上昇率は、消費回復の遅れなどの影響で、昨年11月の見通し(2.3%)をやや下回る2.2%と予想される。

今後の物価の動向は、地政学的リスクの展開、国際原油価格および国内農産物価格の動き、国内外の景気動向などに影響を受けるとみられる。

金融・為替市場では、米連邦準備制度理事会(FRB)の早期利下げ期待の弱化の影響を受け、長期国債金利とドルウォン為替レートが上昇した。

家計ローンは、住宅関連ローンの増加傾向が続いたが、その他のローンの減少傾向が続き、低い増加率を維持した。住宅価格は首都圏と地方の両方で下落傾向が続き、不動産プロジェクトファイナンス(PF)関連のリスクは依然として残っている。

金融通貨委員会は今後、成長率を点検しながら、中期的な時計で物価上昇率が目標水準で安定するようにする一方、金融安定に留意して金融政策を運用していく。

国内経済は、成長が改善傾向を持続する中、物価上昇率の鈍化傾向が続くと予想されるが、物価が目標水準で安定すると確信するにはまだ時期尚早であり、内外の政策環境の不確実性も高い状況である。

したがって、物価上昇率が目標水準に収束するという確信が持てるまで、金融引き締め基調を十分に長期間継続するだろう。

この過程で、インフレ減速の流れ、金融安定と成長面でのリスク、家計負債の増加傾向、主要国の金融政策運用および地政学的リスクの展開様相を綿密にチェックしていく。

⇒参照・引用元:『韓国銀行』公式サイト「金融政策の方向性」

(吉田ハンチング@dcp)