例の韓国のELS問題です。

韓国では「自称被害者」が「100%損害を賠償しろ」と、集団散髪デモなどを繰り広げていますが、何度もご紹介しているとおり、これは「投資の損失を賠償しろ」という無茶苦茶な主張。

これこそ「OINK(Only In Korea:韓国でしか起こらない)」現象であり、「馬鹿じゃないの」という無理筋な運動です。

度し難いことに、韓国の金融監督院は世論に阿って、ELSを販売した金融機関に損失を補てんさせようとしています。

先にご紹介したとおり、2024年03月11日、韓国の金融監督院は「案」としながらも、世界的にもあり得ない「投資の損失、元本補償を行う」という道筋をつけてしまいました。

実際に行われれば「OINK」案件として韓国の、いや世界の歴史に残るでしょう。読者の方から「一種の徳政令では?」という指摘をいただきましたが、そう見ることも可能です。

愚かなことこの上ない話ですが、当然ながら世界の金融関連会社もこの韓国政府のやりようを注視しています。

世界的信用格付会社は警告する!

2024年03月13日、世界三大格付け会社の『Fitch(フィッチ)』は、「Korea’s Push to Compensate ELS Investors Adds to Bank Earnings Headwinds」という記事を公表しました(以下)。

⇒参照・引用元:『Fitch(フィッチ)』公式サイト「Korea’s Push to Compensate ELS Investors Adds to Bank Earnings Headwinds」

以下に注目ポイントを引用します。

2024年3月13日 『フィッチ・レーティングス』は、韓国の規制当局が特定の株式連動証券(ELS)商品の販売に関与する銀行に対し、影響を受けた個人投資家に補償を行うよう勧告したことで、銀行の収益と収益性が弱まる可能性が高いと指摘している。

また、より積極的な収益拡大戦略に関するリスクや、社会的安定を支えるためにより大きな役割を果たさなければならないという圧力など、銀行の信用プロファイルに関連する要因も浮き彫りになっている。

(中略)

規制当局が個人ELS投資家への補償に重点を置いているのは、金融規制当局のトップである『韓国金融委員会』(FSC)が、銀行の収益性に恩恵をもたらしている金利上昇を背景に、借り手への支援を拡大するよう銀行を説得する非公式の努力を行っているためである。

FSCは2024年2月、商業銀行が中小企業を支援するために20兆ウォンを提供すると発表した。

これとは別に、銀行は2024年に自営業者に1.6兆ウォンの利子キャッシュバック特典を提供する。このような措置を通じて韓国の主要銀行が社会の安定を支援するよう求められていることは、(スタンダード・チャータード銀行韓国とシティバンク銀行韓国を除き)長期発行体デフォルト格付けを概ね下支えしている政府支援格付けの評価に寄与している。

⇒参照・引用元:『Fitch(フィッチ)』公式サイト「Korea’s Push to Compensate ELS Investors Adds to Bank Earnings Headwinds」

『Fitch(フィッチ)』が指摘しているのは、金融機関がELSの補償を行えば、当然「金融機関の収益性が悪化する――という点です。

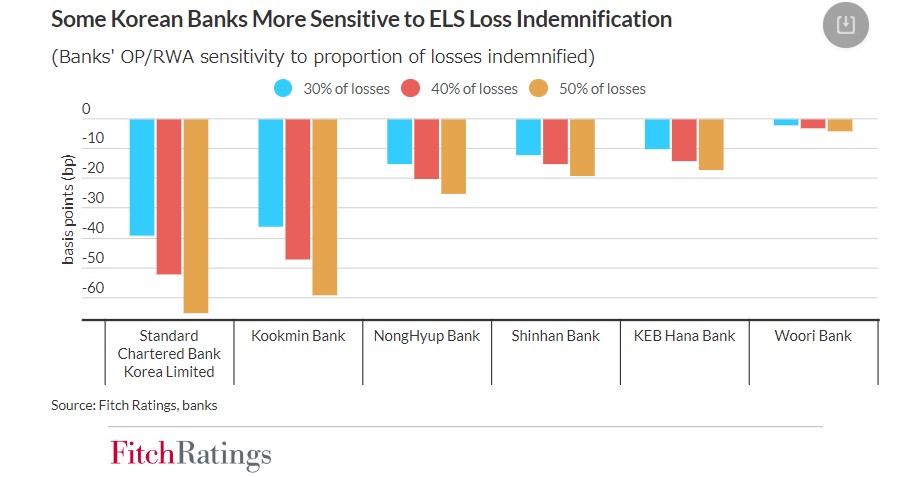

『Fitch(フィッチ)』がどの程度収益が悪化すると見ているか――が以下です。

「(ELSの基準資産になっている)HSCE指数が安定し、単会計年度に反映される平均補償率が40%であるという仮定のシナリオで、『Fitch(フィッチ)』は、損失の補填によって(韓国の主要金融機関の)2024年の営業利益が6~34%減少する可能性があると推定している」と述べているのです。

さらに、上掲文の後段で指摘しているのは、

「収益性が悪化すれば、当然ながら信用格付けにも影響する」

という点です。つまり、金融機関が損失の補てんなどどいう(馬鹿な)ことをして、収益性を悪化させるなら、韓国の主要金融機関の格付けが下がっても知らんぞ――といっているのです。

リアルタイムでご紹介できませんでしたが、実は2024年03月07日に、同じく世界的格付け会社の一つである『Moody’s(ムーディーズ)』は、韓国の銀行システムについて「ネガティブ」と判断を下しています。

↑『Moody’s(ムーディーズ)』は2024年03月07日に「銀行システムの見通し–韓国: 資産の質と収益性が低下するため、見通しをネガティブに変更」というリポートを公開しました。会員しか読めない文書なので引用することができませんが、言っていることは『Fitch(フィッチ)』と同じです。ELSの損失補てんを行えば、金融機関の収益性が悪化し、それはレーティングの引き下げを招くだろう――です。

「ネガティブ」ですので、今後1年以内に財務状態が改善されないなら、格付けを引き下げるぞ――という意味です。

――というわけで、韓国の金融当局が「自称被害者」と世論に阿った結果、韓国の金融機関に対する格付け会社の評価を下げようとしています。

まさに自業自得、身から出た錆です。

しかし、韓国の金融当局はこんなことになるのは分かりきっていたはずです(というか金融を預かるものなら理解していなければならないことです)。

Money1ですら指摘するようなことを世界的な信用格付け会社が見逃すはずはありません。

↑この新任の李卜鉉(イ・ボクヒョン)金融監督院院長は更迭されるべきです。この人は何も分かっていません。

これは尹錫悦(ユン・ソギョル)政権の明らかな失敗です。何も分かっていない人物を金融監督院のTopに据え、総選挙をにらんでポピュリズムに走らせた結果がコレです。

(吉田ハンチング@dcp)