2025年01月24日、韓国の金融監督院が「2024年11月末時点の国内銀行のウォン建て貸付延滞率(1か月以上元利金の延滞基準)」を公表しました。

以下はそのプレスリリース内にある延滞率の推移のグラフです。

ウォン建て貸付 延滞率の推移(2013年01月~2024年11月)

2024年11月末の国内銀行のウォン建て貸付延滞率(1か月以上元利金延滞基準)は0.52% で、前月末(0.48%)に比べて 0.04%ポイント上昇

(前年同月末(0.46%)に比べて0.06%ポイント上昇)〇2024年11月中の新規延滞発生額(2.8兆ウォン)および 延滞債権整理規模(2.0兆ウォン)は、前月に比べそれぞれ0.3兆ウォン増加

(前月:新規延滞 2.5兆ウォン、整理規模 1.7兆ウォン)延滞債権規模(兆ウォン)

2022年11月:1.4 → 2024年11月:2.7

延滞債権整理規模(兆ウォン):0.8 → 2.0

延滞債権増加規模(兆ウォン):0.6 → 0.7

2022年の03月を底に延滞率は上昇を続けてきました。

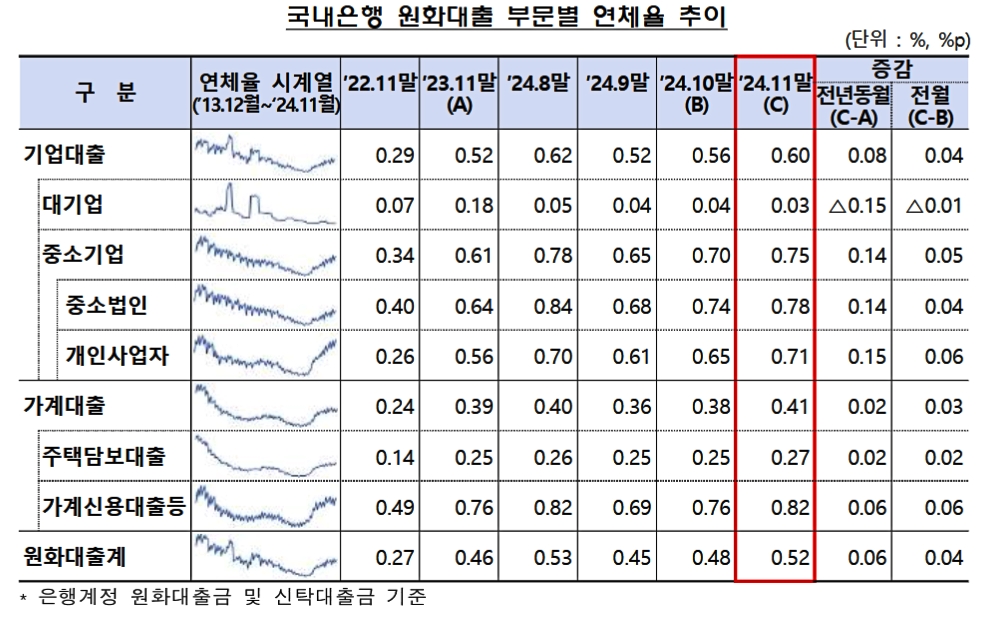

特にご注目いただきたいのは、以下の表組です。

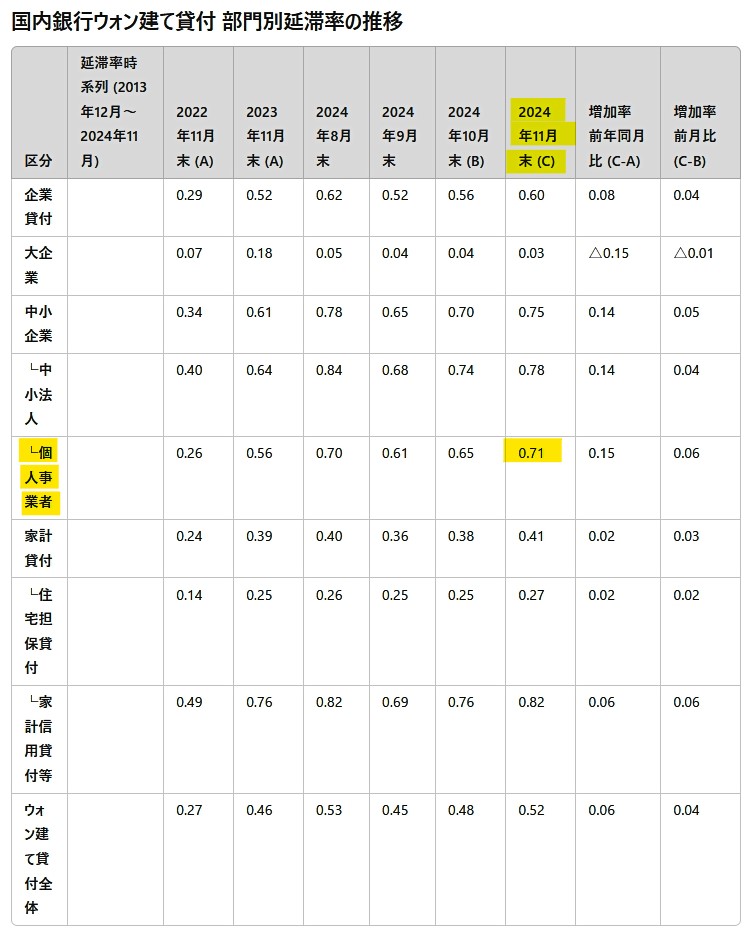

※上掲の表組を和訳したのが以下になります。

↑黄色ノマーカーが個人事業者の2024年11月の延滞率。

「個人事業者」の延滞率は0.71%で、前月比0.06%ポイント上昇しました。

この数字は2014年11月(0.72%)以来10年ぶりの月別最高値となります。昨年1月の0.56%から10か月で0.15%ポイントも上昇しました。

読者の皆さまもご存じのとおり、韓国は個人事業者が多く、しかも所得は脆弱です。なにせ「チキン or ダイ」の社会ですので。

韓国はどん底で景気といっていい状況が継続しています。この景気が冷え込んでいる中、個人事業者が借金の滞納を増やしているのです。

どう考えても良い状況ではありません。じわじわと首が締まっている様子が見て取れます。

(吉田ハンチング@dcp)