2025年04月03日、『韓国銀行』が「2025年01月時点の外貨準備高」を公表しました。以下をご覧ください。

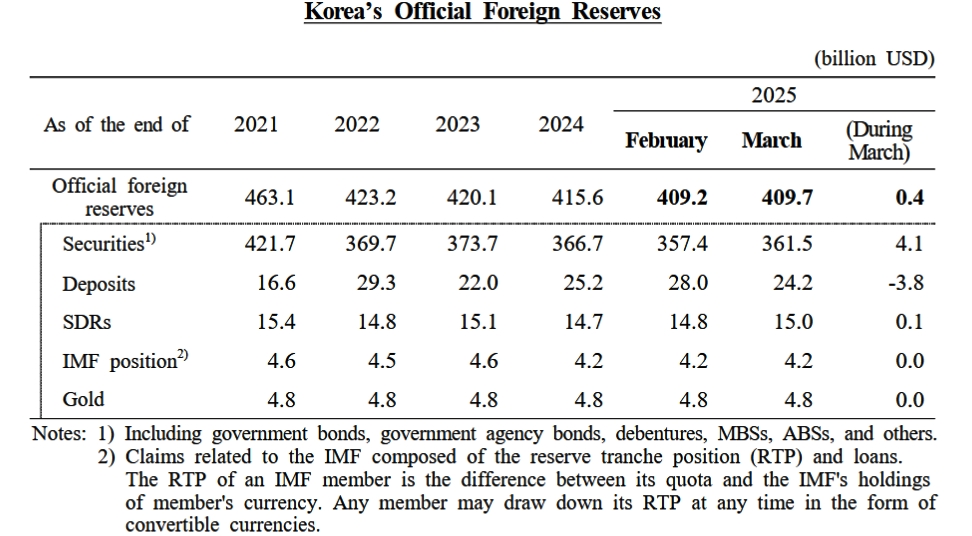

2025年03月

外貨準備高:4,097億ドル(約59兆9,678億円)※

前月比:+4億ドル<<内訳>>

⇒Securities:3,615億ドル(約52兆9,128億円)

(証券類)

前月比:+41億ドル⇒Deposits:242億ドル(約3兆5,422億円)

(現預金)

前月比:-38億ドル⇒SDRs:150億ドル(約2兆1,956億円)

(IMFのSDR(特別引出権))

前月比:+1億ドル⇒IMF position:42億ドル(約6,148億円)

(IMFリザーブポジション)

前月比:増減なし⇒Gold:48億ドル(約7,026億円)

(金)

前月比:増減なし※円換算は2025年04月03日「1ドル=146.37円」のレートで算出

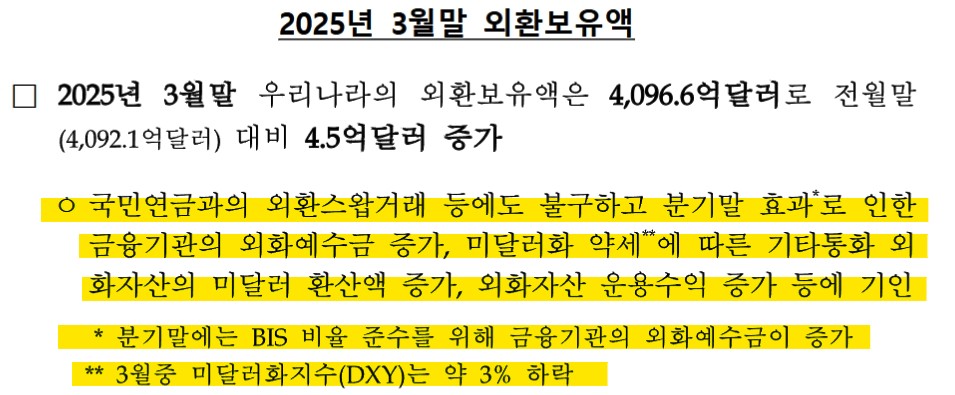

当月は対前月比で「4億ドル」増えたわけですが、『韓国銀行』は今回の増について以下のように説明しています。

↑黄色のマーカーの箇所が当月の増減について述べた箇所です。○ 国民年金との為替スワップ取引があったにもかかわらず、四半期末効果により、金融機関の外貨預金が増加し、米ドル安に伴うその他通貨建ての外貨資産の米ドル換算額が増加、さらに外貨資産の運用収益も増加したことが主な要因。

* 四半期末には、BIS規制比率の遵守のため、金融機関の外貨預金が増加する傾向あり。

** 3月中、米ドル指数(DXY)は約3%下落。⇒参照・引用元:『韓国銀行』公式サイト「2025년 3월말 외환보유액」

国民年金との為替スワップがあったものの(つまり「ドルが貸し出された」といっています)四半期効果のおかげで外貨預金が増加し、そのために外貨準備がそこまで減らなかった――というのです。

何度もご紹介したとおり、国民年金に貸し出したドルは「ある」ことになっていますが、その分は「すぐに使える」わけではありません。何かあったときに「すぐには使えない」というのはクリティカルにならないのか疑問です。

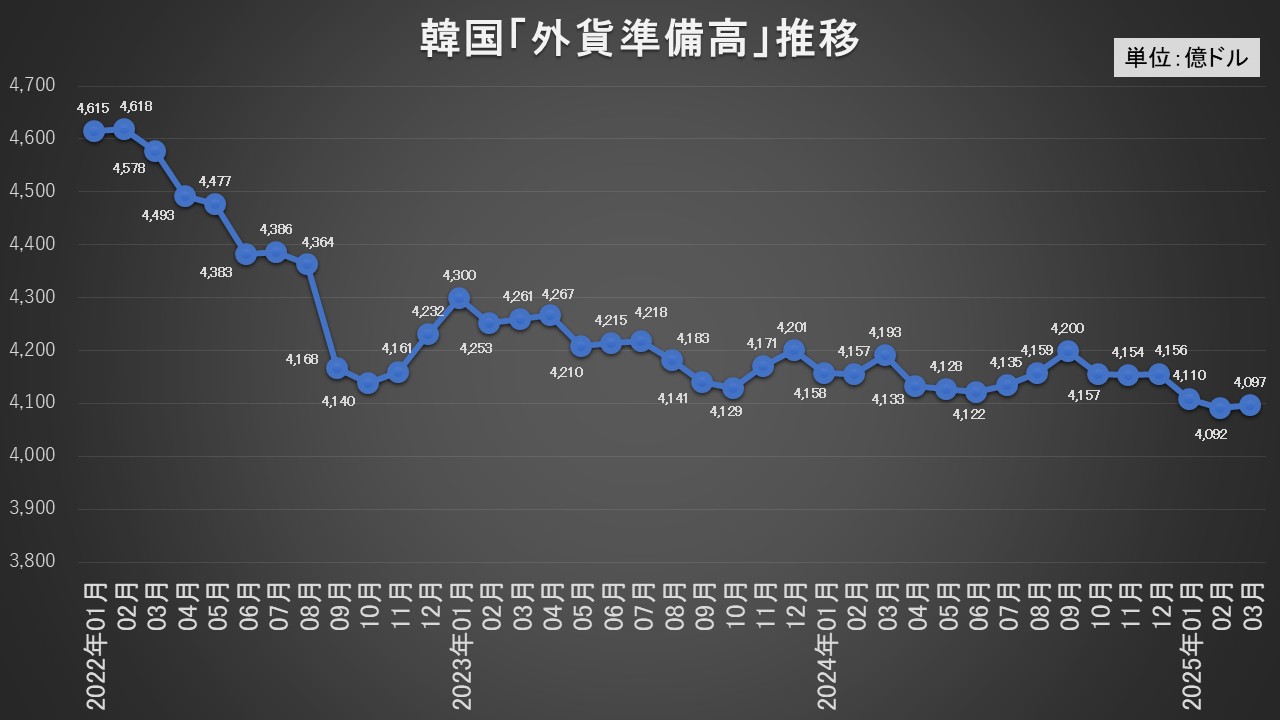

2022年01月から2025年03月までの外貨準備高の推移を見ると以下のようになります。

これまた何度もご紹介していますが、韓国は外貨準備高を積めなくなっています。この傾向はすぐに変わらないと予想できます。

(吉田ハンチング@dcp)