2026年01月07日、韓国の『サムスン電子』が2025年第4四半期の業績の暫定版を公示しました。

以下をご覧ください。

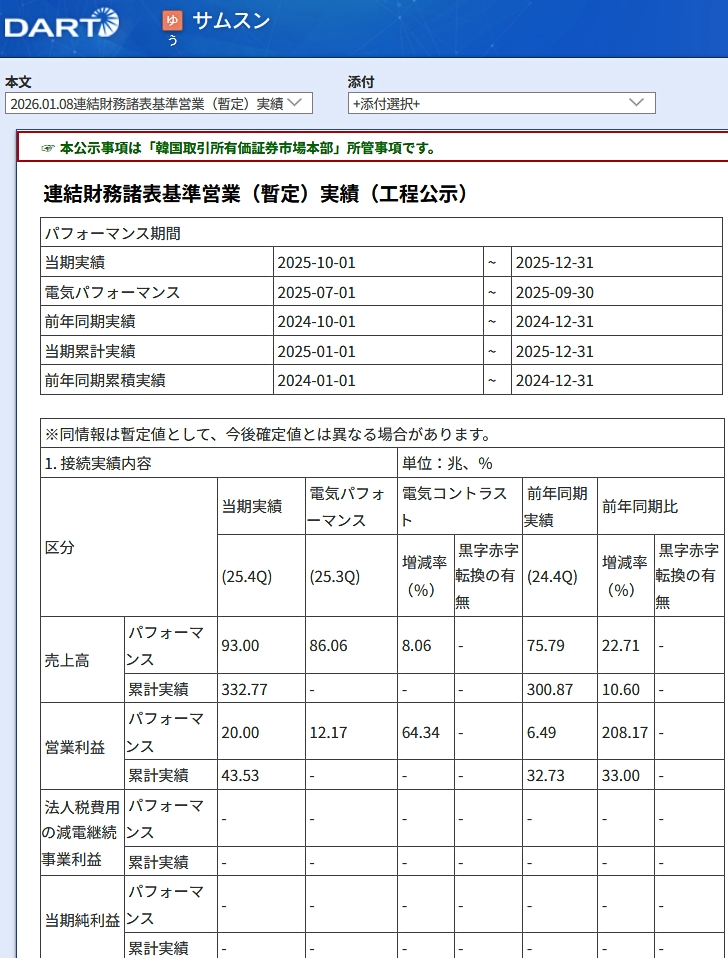

2025年第4四半期

総売上:93.00兆ウォン(22.71%)

営業利益:20.00兆ウォン(208.17%)2025年通期

総売上:332.77兆ウォン(10.60%)

営業利益:45.53兆ウォン(33.00%)※( )内は対前年同期比の増減

⇒『韓国金融監督院 公示システムDART』公式サイト

まだ速報・暫定版なので、当期純利益など詳細は出ていませんが、増収増益で、単期だけを見ると営業利益は多対前年同期比で「208.17%」増という大幅な利益増を叩き出しています。

もちろんこれはメモリー価格が上昇したことが背景にあります。

AI(データセンター)需要+供給タイト化で、従来型(汎用)メモリ価格が大きく上がっているのです。

毎度おなじみの『TrendForce』によれば、DRAMの契約価格が第4四半期に前年同期比「45~50%」上昇と予測しています。

もうひとつは、高付加価値商品であるHBM(高帯域幅メモリー)の供給が伸びたことです。これまで『サムスン電子』は『SKハイニックス』に遅れをとっていたのですが、HBM3Eの顧客を広げ、出荷を増やしたことが決定的に作用したものと見られます。

総売上が22.71%の伸びであるのに、営業利益が208.17%も伸びているのは、利幅の大きい製品を売ったからできたことです。

※ただし2024年第4四半期の営業利益がわずか「6.49兆ウォン」しかなかったという「基底効果」によるところも大です。

詳細なデータが公表されたら再度確認してみましょう。

(吉田ハンチング@dcp)