2021年04月02日、『中国人民銀行』と『銀行保険監督管理委員会』は、金融システム上重要な銀行に対する「追加規制の要求」というドラフトを出しました。(一応)意見を公募し、これを法律にするつもりです。

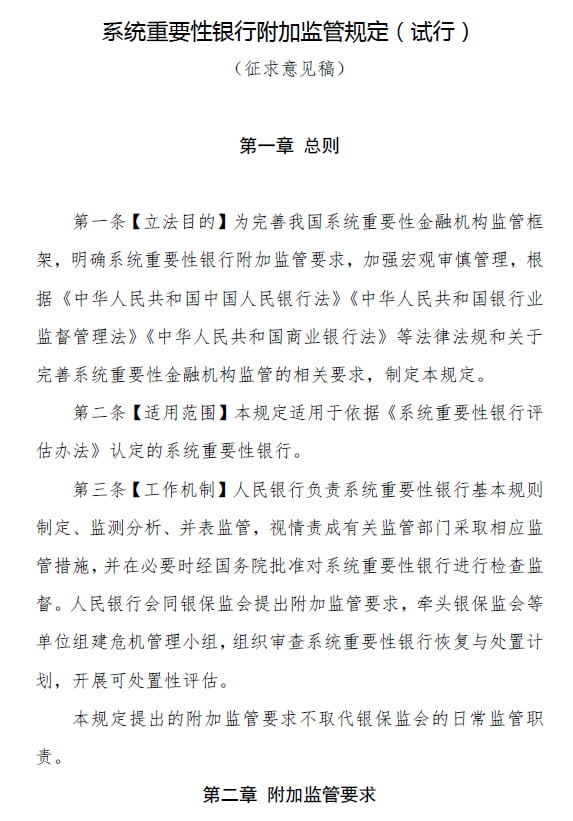

上掲がその「系统重要性银行附加监管规定(试行)」(システム上重要な銀行に対する監督上の追加要求(試案)というドラフト文書ですが、第1条の「目的」には以下のようにあります。

(面倒くさい方は飛ばしてくださって大丈夫です)

为完善我国系统重要性金融机构监管框架,明确系统重要性银行附加监管要求,加强宏观审慎管理,根据《中华人民共和国中国人民银行法》《中华人民共和国银行业监督管理法》《中华人民共和国商业银行法》等法律法规和关于完善系统重要性金融机构监管的相关要求,制定本规定。

中国のシステム上重要な金融機関に対する規制の枠組みを改善し、システム上重要な銀行に対する追加の規制要件を明確にし、マクロ・プルデンシャル管理を強化するために、中華人民共和国人民銀行法、中華人民共和国銀行監督管理法、中華人民共和国商業銀行法、その他の法令およびシステム上重要な金融機関の監督の改善に関する関連する要求に基づいて この規定を策定する。

要は、金融システムの安定のため、簡単に言えば「銀行が飛ぶ!」といった懸念を与えないため、追加で規則を作るというのです。

注目は、第2章の「附加监管要求」(監督上の追加要求)です。

システム上の重要な銀行は、

・準備資本

・カウンターシクリカル資本要件

に加えて、一定の追加資本要件を満たさなければならない。この追加資本は、

によって満たされなければならない――としています。

銀行は「バーゼルIII」という「バーゼル銀行監督委員会」が定めたルールに従って資本を積んでおかなければなりません。これは金融危機的な状況があっても銀行の経営が危うくなったりしないようにです。最低要件を満たすだけではなく、何かあったとき用のバッファーとなるお金(となるもの)を用意しておけ、と決めているのです。

中国では4大銀行以外はまだまだ自己資本比率が低いのが現状で、そのためドラフトが出たものと考えられます。

今回の『中国人民銀行』のドラフトでは、中国の銀行に対して上記3つの要件に加え、さらなる「追加資本要件」も満たせとしています。さらに、この追加する資本は「コアTier1資本」でないとダメだと言っています。

「コアTier1資本」というのは簡単に流出しない、確固たる自己資本のことを指します。つまり、すぐに使える内部留保金や(良質な)株式などです。

このドラフトでは、『中国人民銀行』はシステム上重要な銀行を5つのグループに分け、

第2グループ:0.5%

第3グループ:0.75%

第4グループ:1%

第5グループ:1.5%

の分だけ資本を積めとしています(グループリストに入って1年以内に行わなければならない)。このパーセント「コアTier1資本」を積み増ししろというのは、けっこうな規則です。銀行によっては「どうするよ」になりそうなものです。

しかし、なぜ今にわかに『中国人民銀行』『銀行保険監督管理委員会』はこのようなルールを作ろうとしているのでしょう。

銀行の健全性に懸念が出ているからではないのか?と邪推したくなりませんか。

⇒参照・引用元:『中国人民銀行』公式サイト「中国人民银行 中国银行保险监督管理委员会关于《系统重要性银行附加监管规定(试行)(征求意见稿)》公开征求意见的通知」

(吉田ハンチング@dcp)