小ネタかもしれませんが、興味深いポイントであるのでご紹介します。

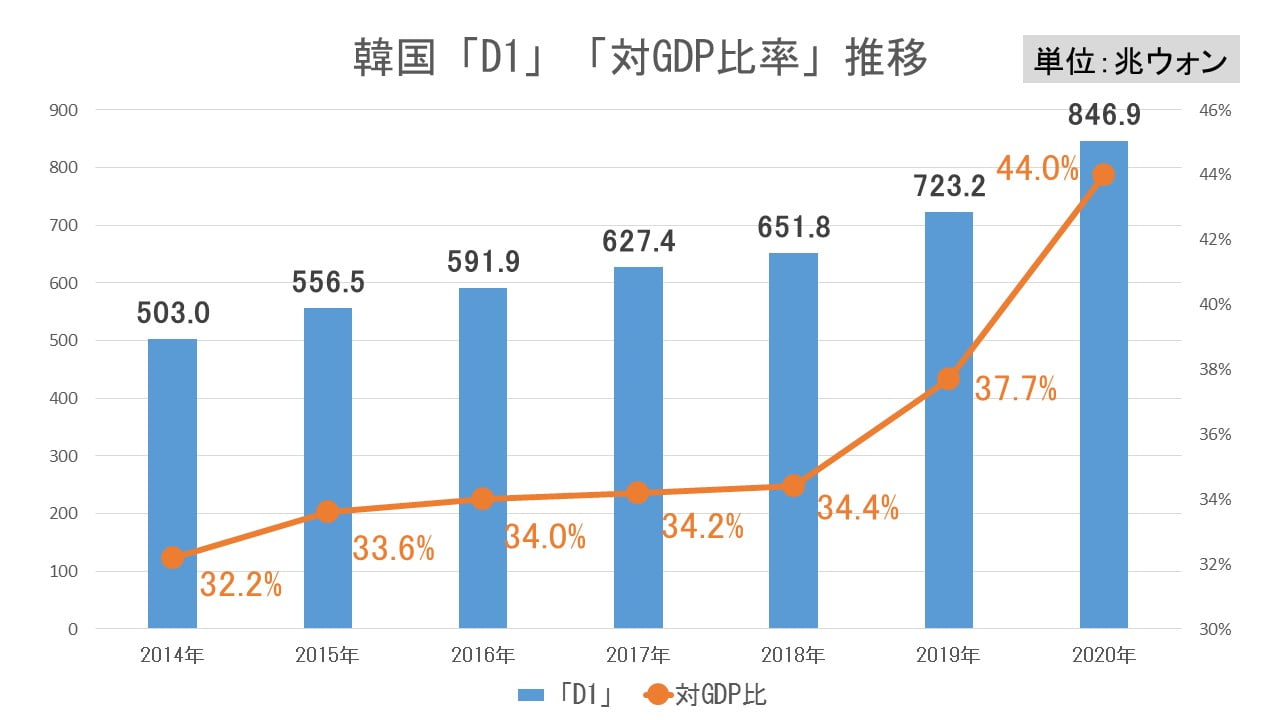

韓国の政府負債が「1,985兆ウォン」に達していることは先にご紹介しましたが、これまた先にご紹介したとおり、この中の1,044.7兆ウォンは年金など引当金です。この引当金というのは、将来支出するであろう金額を現在の価値に計算して積んでおくものです。

韓国の企画財政部は、「政府負債がここまできた」という報道、またその反響に驚いたようで、この点に注意を促すプレスリリースを出しています。

↑「国家債務と帳簿上の負債は異なる」というプレスリリース

曰く、引当金は負債に帳簿上は計上されるものの、確定したものではなく、国債などの確定負債とは異なる点に注目してほしいとのこと。

確かに、引当金は確定した負債とはいえず、それをもって韓国政府の負債について論ずるのは(韓国政府にとって)不利なことかもしれません。しかし、韓国がそのような会計ルールを採用しているなら、それに従って帳簿をつけるのは当然のこと。その帳簿を基にして報道が行われるのは仕方がないことでしょう。

また、韓国政府の用いる「D1」(中央政府の負債 + 地方政府の負債)、『IMF』(International Monetary Fundの略:国際通貨基金)の警告の基となっている「D2」(D1に非営利公共機関の負債を足したもの)で見ても、韓国政府の負債が急増していることに変わりはありません。

ともあれ、企画財政部の主張は「国家債務というときは『D1』を用いるべし」というものです。

(吉田ハンチング@dcp)