『韓国銀行』が2021年08月19日に公開した2021年06月時点での「International Investment Position(End of Jun 2021)」(対外資産負債残高:略称「IIP」)の、短期対外債務(Short-term External Debt)について見てみます。

結論からいえば、韓国は「短期対外債務」を増やしました。

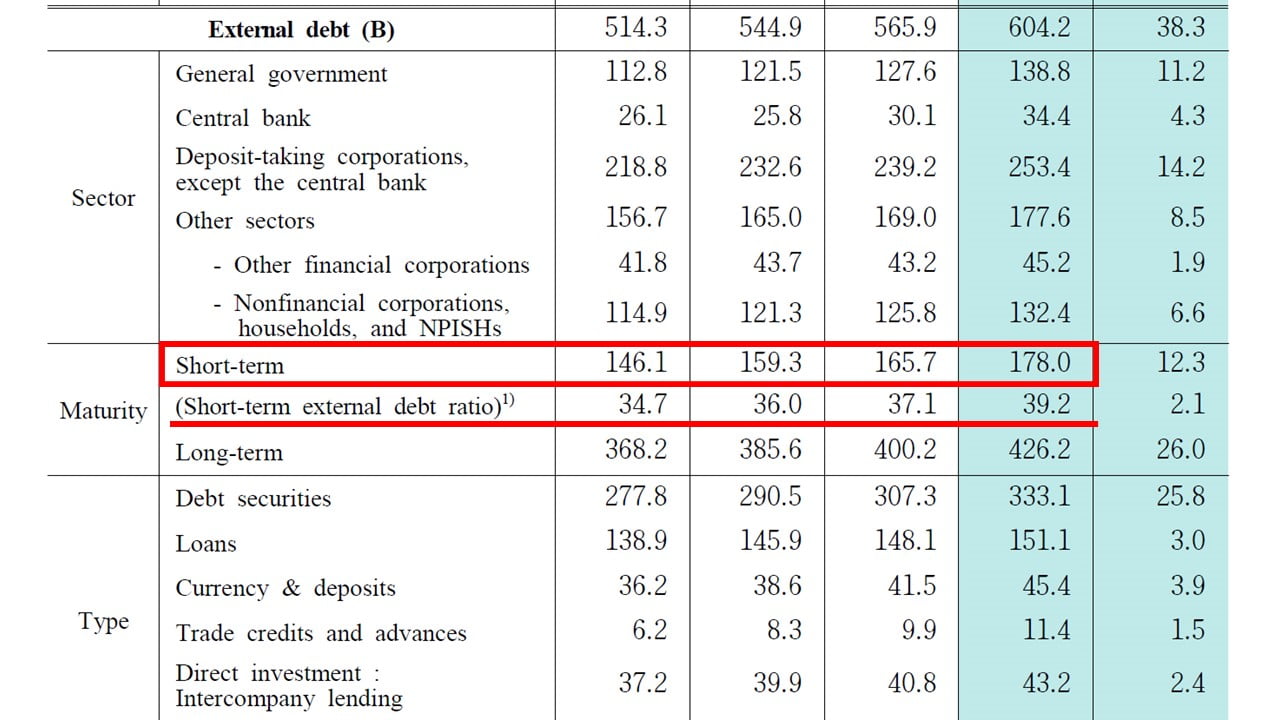

短期対外債務というのは、簡単にいえば1年以内に外国に返さなければならない借金です。

以下をご覧ください。

⇒参照・引用元:『韓国銀行』公式サイト「2021年6月末国際投資対照表(暫定)」

赤枠で囲ってあるのが「短期対外債務」(Short-term External Debt)です。

短期対外債務の推移

2020年09月:1,461億ドル(約16兆155億円)

2020年12月:1,593億ドル(約17兆4,625億円)

2021年03月:1,657億ドル(約18兆1,640億円)

2021年06月:1,780億ドル(約19兆5,124億円)

この4四半期で短期の対外債務は「319億ドル」(約3兆4,969億円)も増えています。1年以内に返済しなければならない借金がこれだけ増えたのです。

赤枠の下にある赤いアンダーラインを引いた「Short-term external debt ratio」にご注目ください。

これは、短期対外債務の外貨準備高に占める割合を計算したものです。

なぜこのようなものを計算するかというと、ドボンにならないか安全性を確認するためです。

例えば、短期対外債務が2億円あり、外貨準備高が1億円だったとします(この場合Short-term external debt ratioは200%)。

1年以内に外国に返済しなければならない借金が2億円で、外貨準備高が1億円しかありませんから、何かあったときに外貨準備に計上されている資産を全部お金にかえても賄(まかな)えません。スグにデフォルトでドボンです。

つまり、Short-term external debt ratioは低い方がその国の信頼度は高くなります。

今回の公表データによれば以下のようになっています。

Short-term external debt ratio

2020年09月:34.7%

2020年12月:36.0%

2021年03月:37.1%

2021年06月:39.2%

Short-term external debt ratioはひたひたと上がり、直近ではほぼ4割まできました。つまり、外貨準備高の4割まで短期対外債務が増えたことになります。

韓国の経済危機に対する脆弱性は上がり、安定度は低下したと見るべきでしょう。

(吉田ハンチング@dcp)