2019年に事実上破綻して『大韓航空』との合併に向かって進んでいる韓国『アシアナ航空』ですが、業績は回復しているものの負債の重さに耐えかねてやっと飛んでいる状態です。

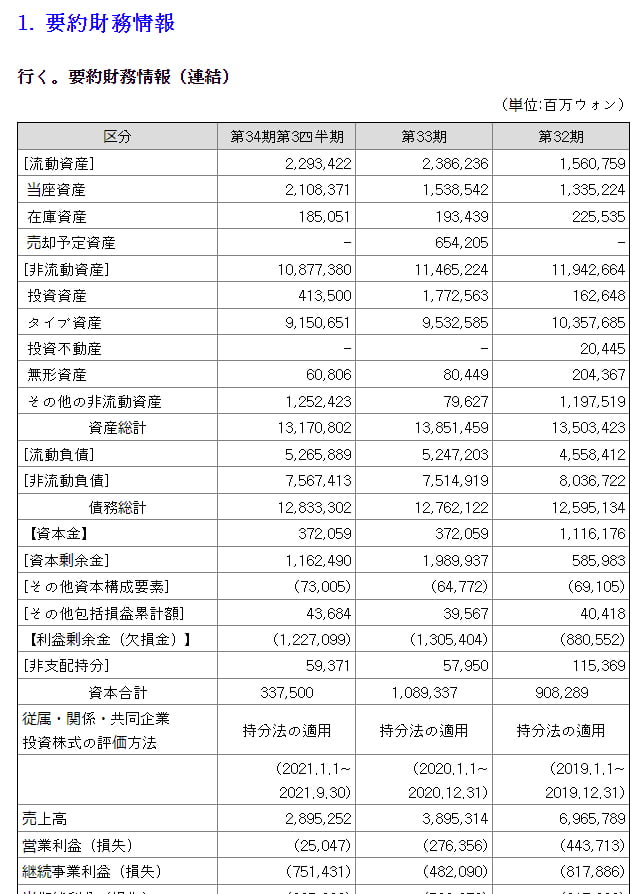

以下は2021年第3四半期までの『アシアナ航空』の貸借対照表を見てみると……。

負債:12兆8,333億200万ウォン

資本:3,375億ウォン

負債比率:3,802%⇒データ引用元:『韓国金融監督院DART』公式サイト

ご注目いただきたいのは「負債比率」です。「3,802%」もあります。つまり、負債が資本の「38.02倍」もあるのです。

韓国メディアでは、負債比率200%(負債が自己資本の2倍ある)でその企業は危ないとするようで、その基準からすれば危ないどころではありません。

しかも負債比率は、刻一刻と上がってきています。

2020年第4四半期:1,344%

2021年第1四半期:2,309%

2021年第2四半期:2,131%

2021年第3四半期:3,802%

2020年第4四半期は、負債が自己資本の13.44倍だったのが(これはこれで駄目ですが)、直近2021年第3四半期には38.02倍になったのです。

負債比率の上昇は純損失を出し続けて資本がその分削られたからです。

もちろんこのような状況をなんとかするために、『大韓航空』との合併という絵図が国策銀行『産業銀行』によって描かれ、それに沿って進んできました。

この絵図は途中まで進行したのですが、『大韓航空』から『アシアナ航空』に渡るはずの8,000億ウォンがまた行われておりません(1兆5,000億ウォンのうち7,000億ウォンはまだ入金されていなし)。この8,000億ウォンによって財務諸表を良くなるはずだったのです。

結合審査の雲行きが怪しいので……

なぜ8,000億ウォンが止まっているかというと、「合併後の支払い」という約束だからです。

しかし、この合併が怪しくなってきました。

何度もご紹介しておりますが、大手航空会社のM&Aですので、各国の公正取引委員会の承認手続きを踏まないと合併できません。結合審査には時間もかかりますし、特にEU、アメリカ合衆国が承認してくれるのかどうかは極めて不透明なのです。

実は、合併話が出たときにすでに「結合審査」に対する懸念は出ていたのですが、とにかく『アシアナ航空』を飛ぶのをなんとかしなければならないということで、産業銀行』はこの絵図を実現するために突っ走ってきました。

しかし、必須承認国のどこか1カ国でも否決すれば合併は不可能です。すると8,000億ウォンは入ってこないことになります。

というわけで、『アシアナ航空』はやっと飛んでいる状況を続けています。

(吉田ハンチング@dcp)