2023年09月26日、『韓国銀行』が「金融安定状況」のリポートを公表しました(以下はリポート表紙)。

韓国は現在大変に不景気な状況とです。『韓国銀行』が金融状況をどのように見ているのかを確認してみましょう。このリポート内にFSI※1とFVI※2の数字があります。

⇒参照・引用元:『韓国銀行』「金融安定状況(2023年9月)」

※1FSIは「Financial Stress Index」の略。これまでは「金融安定指数」だったのですが「金融不安指数」と訳されています。

※2FVIは「Financial Vulnerability Index」の略。「金融脆弱性指数」。

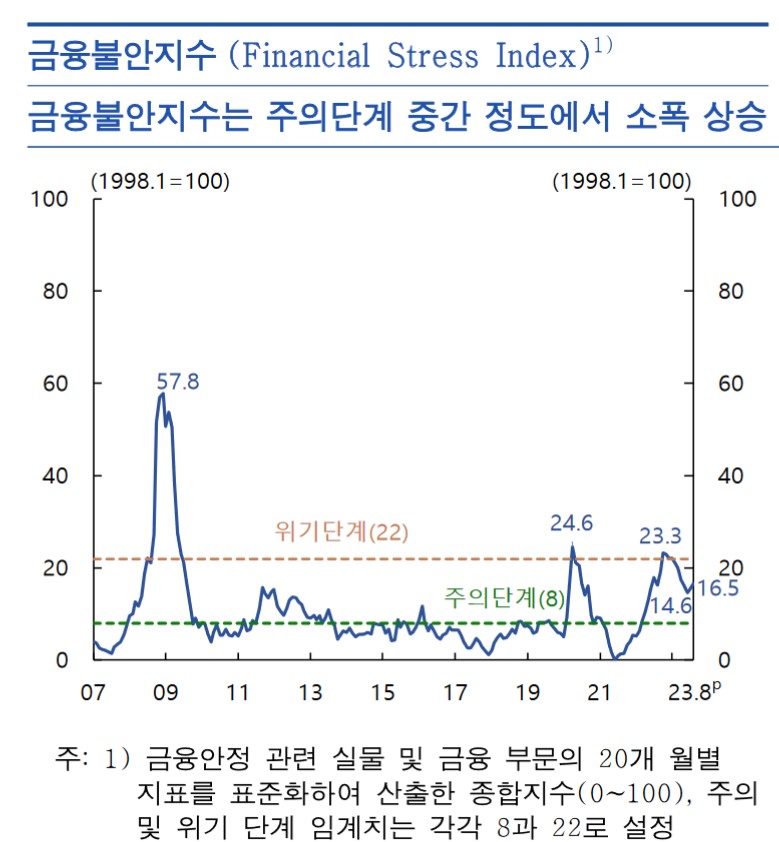

まず、FSIですが、以下のようになっています。

FSIは「16.5」です。先にご紹介したとおり、数字が「8」から「警戒域(Warning Satge)」に入り、「22」を超えると「危険域(Crisis Stage)」です。

16.5ですので、いまだに警戒域にあります。

『韓国銀行』の説明によれば、FSIは「短期の金融安定性」についての指数なので、短期的には安定しているとはいえません。

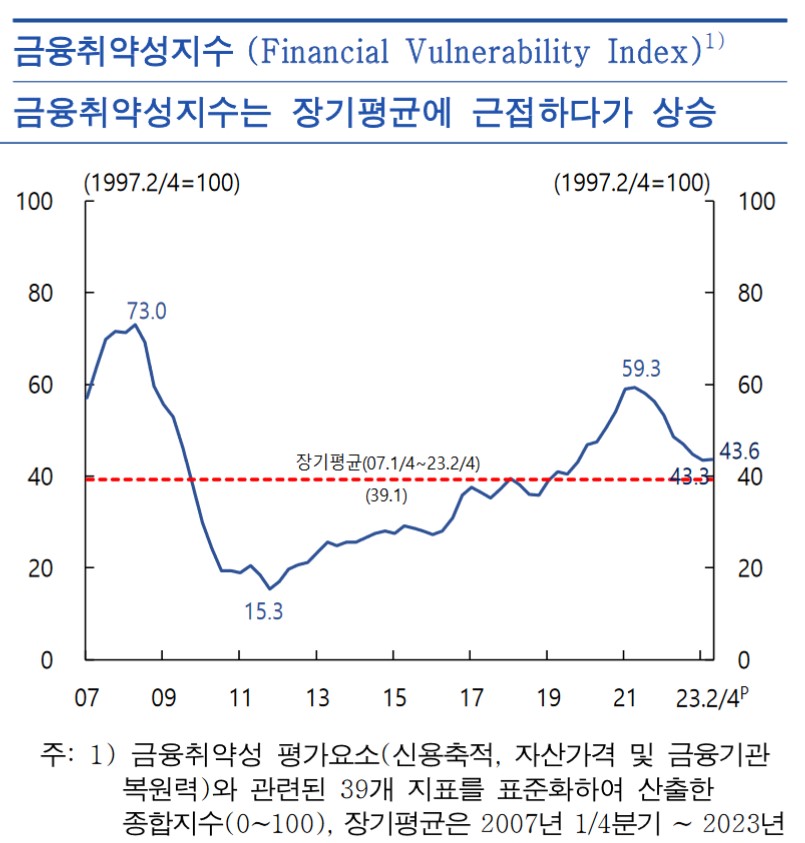

次に、以下がFVIです。

FVIは「43.6」です。

FVI(金融脆弱指数)は0~100までの値を取り、数字が大ききなるほど、金融システムの脆弱性が増していることを示しています。

韓国通過危機時の2008年11月には「73.2」を記録、アジア通貨危機時の1997年11月には「100」でした。

『韓国銀行』は、FVIは中長期的な金融安定性についての指標としています。

以下が『韓国銀行』による説明です。

<<総合評価>>

韓国の金融システムは概ね安定した状態を維持している。ただし、主要国の緊縮基調の継続、国内外の不動産市場の不確実性など、内外のリスク要因があるため、金融不均衡が再び拡大する可能性がある。

短期的な金融不安レベルを評価する金融不安指数(FSI)は大きく下落し、危機段階を脱したが、対外部門の影響で若干上昇した。

中長期的な金融不均衡の程度などを示す金融脆弱性指数(FVI)も長期平均に近づいていたが、最近、民間信用の増加、資産価格の上昇などの影響で上昇した。

⇒参照・引用元:『韓国銀行』「金融安定状況(2023年9月)」

『韓国銀行』は、金融不均衡が再拡大する場合、FVIが再び上昇に転じる可能性があるとしています。金融不均衡を拡大させるものとして挙がっているのは、家計負債です。

『韓国銀行』の推算によると、家計の融資需要規模からいえば、今後3年間で、家計負債は政策対応がなければ毎年4~6%程度増加する可能性があるとしています。

つまり、増加を抑えるために金融当局が手を打たなければならない――という警告です。

また、国内外の状況が急変した場合として――、

リスク回避の強化によるデレバレッジ(資産売却)の加速と資産価格の急落によって消費および投資縮小が深刻化するなら、GDPに対する下方圧力を拡大させる要因となる

――と懸念しています。

つまり、不動産市場をクラッシュさせるわけにはいかない、という表明に他なりません。韓国の場合は国富がほとんど不動産なので仕方ない話ではありますが、ここが崩れると困るのです。

総じていえば、『韓国銀行』の見立てによると、短期的には警戒域ながらも、とりあえず中長期的なリスクは軽減されてきた――といったところです。

(吉田ハンチング@dcp)