韓国の企業負債が増加が懸念されています。

前の文在寅政権下で政府負債と家計負債が異常に増加し、企業負債はまだマシだったのですが、遅れて企業負債も急増。現在では、韓国は政府・企業・家計の3部門全てで負債は高水準にあります。

企業の存続のために借金を重ねて耐えているわけですが、それも限界に達してデフォルト・倒産となる会社が増加しています。2023年の破産申請件数は1.7倍に増加しているのです(以下記事を参照してください)。

韓国「法人倒産申請」件数が1.7倍に急上昇!「もう無理」で折れる

韓国は不景気です。我慢して耐えてきたのが、「もうこれ以上は無理」と企業が折れていっています。韓国の「法人の倒産申請」件数の推移がまさにその様を活写するものとなっているのです。以下をご覧ください。⇒データ出典:『韓国 大法院』2023年の法人...

money1.jp

2023.12.07

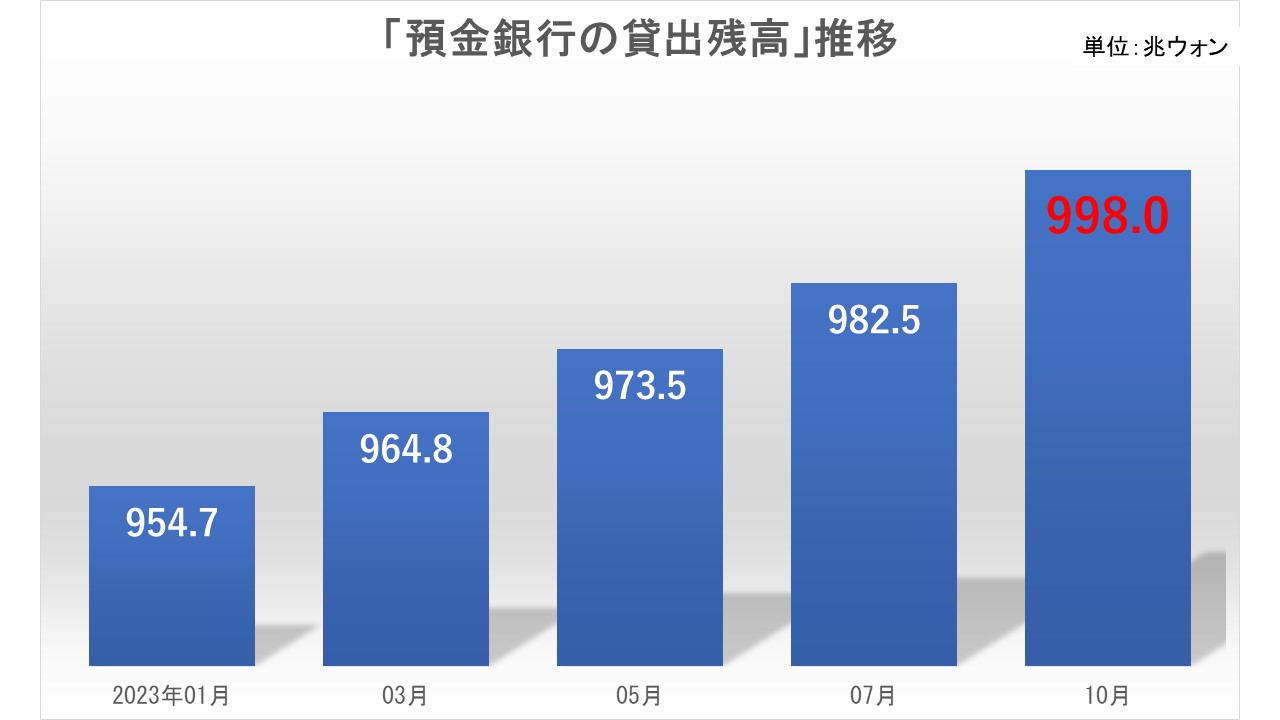

大企業の負債よりも脆弱な中小企業の状態の方が気になるところですが、『韓国銀行』の公表した「預金銀行による中小企業貸出金額」のデータが参考になります。

『韓国銀行』によると、2023年10月末時点で「998.0兆ウォン」となっています。中小企業は、預金銀行からの融資残高で1,000兆ウォンに達しようとしているのです。

この998.0兆ウォンは韓国史上最大の金額です。

⇒データ引用元:『韓国銀行』

2023年、中小企業への貸出残高は上掲のように推移しています。2023年01月は「954.7兆ウォン」でしたから、9カ月で「43.3兆ウォン」も増加したのです。

企業は預金銀行だけからお金を借りているわけではありません。第2金融圏に属する相互金融や『セマウル金庫』など、非銀行金融機関の中小企業融資残高が423兆ウォンあります(ただしこれは09月末時点)。

単純にこの2つを足すだけで「約1,400兆ウォン」になるのです。

借り換えできるのか、返済できるのか――が注目されます。もっとも返済できなくなったからこそ倒産申請件数が1.7倍にもなっているのですが。

(吉田ハンチング@dcp)