2024年12月19日、『韓国銀行』が意外な発表を行いました。『国民年金公団』との為替スワップ(韓国での表記に合わせます)を650億ドルまで拡大する――と公表しました。

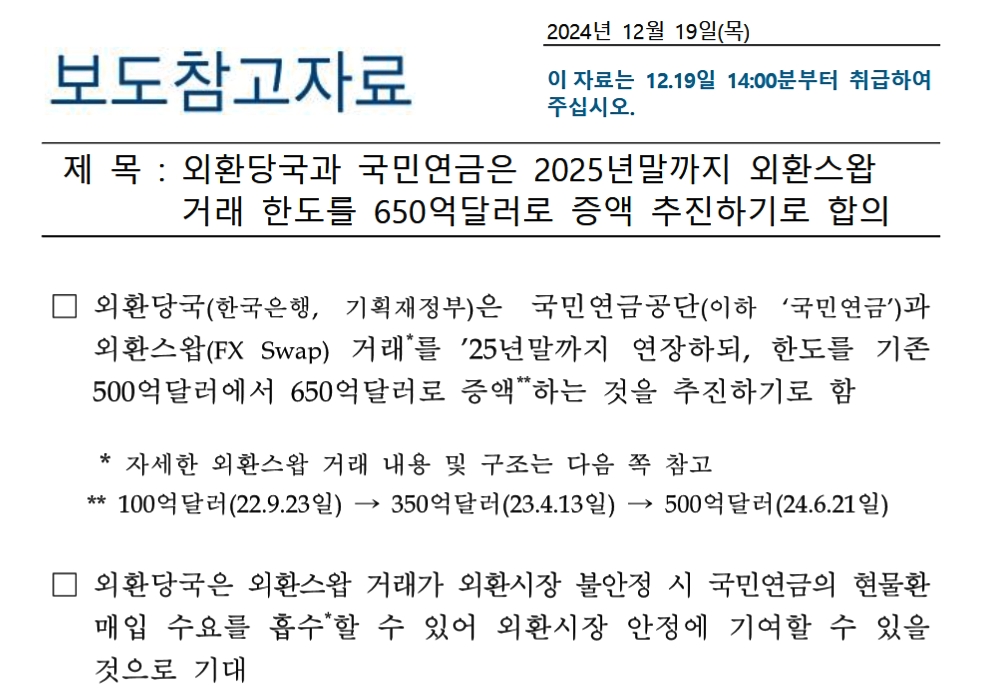

件名:外為当局と国民年金が2025年末までに為替スワップ取引枠を650億ドルに増額する方針で合意

外為当局(韓国銀行および企画財政部)は、『国民年金公団』(以下「国民年金」)と、為替スワップ(FXスワップ)取引を2025年末まで延長し、取引枠を現行の500億ドルから650億ドルに増額することを推進することで合意しました。

(詳細な為替スワップ取引の内容および構造は次頁を参照)取引枠の推移

– 100億ドル(2022年09月23日)

– 350億ドル(2023年04月13日)

– 500億ドル(2024年06月21日)外為当局の見解

– 為替スワップ取引により、外為市場の不安定な状況において、国民年金の現物為替(外貨)買い需要を吸収できるため、外為市場の安定に寄与することが期待されます。– スワップ取引期間中、外貨準備高は取引金額分だけ減少しますが、満期時に全額が返還されるため、外貨準備高の減少は一時的にとどまります。

国民年金の見解

– ドルウォン為替レートが急騰した際、為替スワップを通じて海外資産の為替ヘッジを行うことで、海外投資に伴う為替変動リスクを軽減でき、基金の収益性向上に寄与すると判断しています。

(次ページ以降を略)⇒参照・引用元:『韓国銀行』公式サイト「[보도참고자료] 외환당국과 국민연금은 2025년말까지 외환스왑 거래 한도를 650억달러로 증액 추진하기로 합의」

取引枠をさらに拡大して650億ドルとしました。

これは、投資家としてのクジラである『国民年金公団』に市場でウォン売りドル買いを行わせないための施策です(ウォンが下がるから)。

↑『韓国銀行』が公表した2024年11月末時点での外貨準備高。このとおり現金たるDeposits(預金)は191億ドルしかありません。「市場で『ウォン ⇒ ドル』の両替しないでくれ、『韓国銀行』(と政府)が用立てるから」――なのですが、外貨準備高には現金たるDeposits(預金)は650億ドルもありません。

韓国の外貨準備高で、現金たるDeposits(預金)は200億ドルくらいです。

国民年金公団との枠を拡大しているということは、国民年金公団には旺盛な資金需要があるわけです。しかし、資金需要があるにしても外貨準備高には、そのそもそんな巨額のドルはないのです。

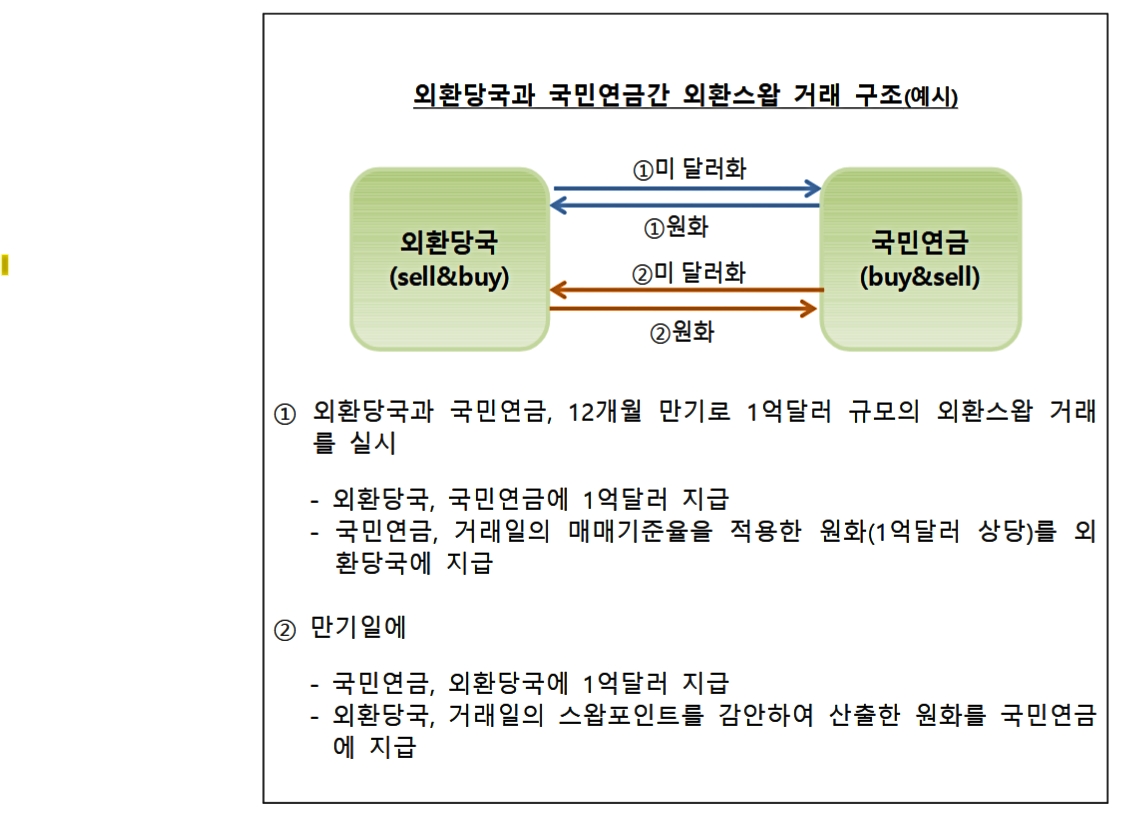

↑『韓国銀行』による国民年金公団との為替スワップの構造説明。何度もご紹介してきたので翻訳は省略します。上掲のとおり、『韓国銀行』が「外貨準備高は取引金額分だけ減少します」と述べているので、国民年金公団に金融当局が保有する外貨準備を使ってることに間違いはありません。

もうひとつ重要な点は、『韓国銀行』が『国民年金公団』に貸し出したドル(その代わりに『韓国銀行』は等価のウォンを受け取る)は、『国民年金公団』が投資するのに使われるので、対外資産に代わります。

『国民年金公団』は、保有するその対外資産をすぐにキャッシュに代えることができません。流動性の高い対外資産なら可能かもしれませんが、それでも『国民年金公団』が売却してドルにして金融当局が使うという手順を踏みます。

その分は、何かあったときにスグに使える外貨準備ではない――というわけです。ですから、韓国の外貨準備高は「スグ使える金額が幾らあるのか」がますます怪しいのです。

もうひとつ。今回の件に絡んで「国民年金公団が2025年末まで戦略的な為替ヘッジ比率を最大10%に維持する」という点も重要です。

海外投資に伴う為替リスクを管理するために設定しますが、10%にしかリスクヘッジを行わないのです。リスクヘッジを行うとその分のコストが掛かりますのでそれを避けているのです。

(吉田ハンチング@dcp)