韓国の企画財政部はユーロ建ての「外国為替平衡基金債券」の発行に踏み切りました。

金額は14億ユーロです。

以下は企画財政部が出したプレスリリースです。

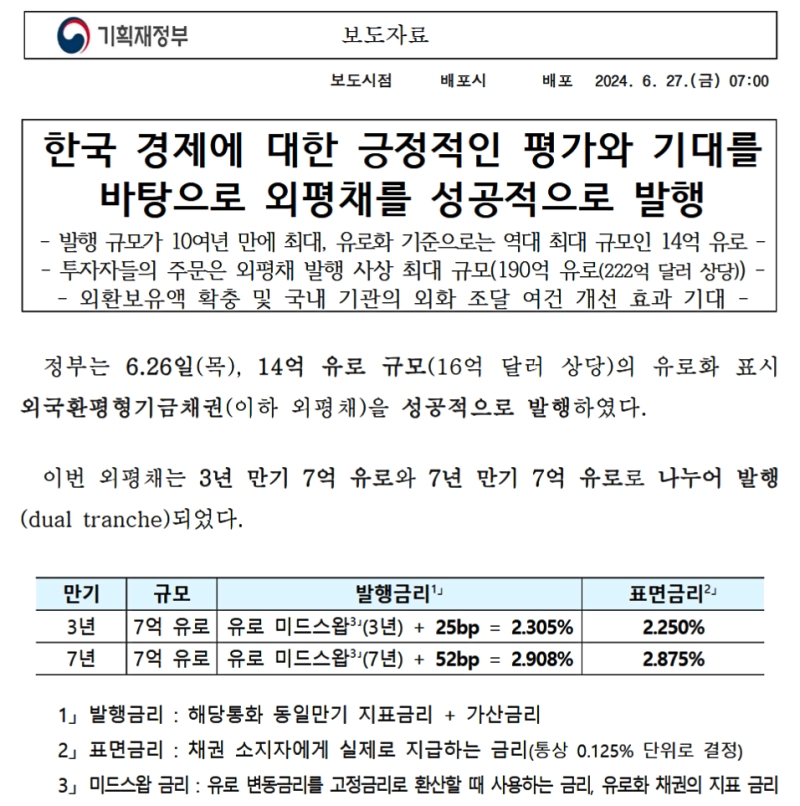

韓国経済に対する肯定的な評価と期待を背景に 外平債を成功裏に発行

発行規模が10年ぶりに最大、ユーロ建て基準では過去最大規模の14億ユーロ

投資家からの注文は外平債発行史上最大規模(190億ユーロ=222億ドル相当)

外貨準備額の拡充および国内機関の外貨調達条件の改善効果を期待

政府は06月26日(木)、14億ユーロ規模(約16億ドル相当)のユーロ建て表示の外国為替平衡基金債券(以下、外平債)を成功裏に発行した。

今回の外平債は、3年満期7億ユーロと7年満期7億ユーロに分けて発行され(デュアル・トランシェ)、

満期 規模 発行金利※1 表面金利※2 3年 7億ユーロ ユーロ・ミッドスワップ※3(3年)+ 25bp = 2.305% 2.250% 7年 7億ユーロ ユーロ・ミッドスワップ(7年)+ 52bp = 2.908% 2.875% ※1発行金利:該当通貨と同一満期の指標金利 + スプレッド(加算金利)

※2表面金利:債券の保有者に実際に支払われる利率(通常 0.125%単位で決定)

※3ミッドスワップ金利:ユーロ変動金利を固定金利に交換する際に用いられる金利で、ユーロ建て債券の指標金利

外国為替平衡基金債券は「外平債」と略しますが、そもそもは為替防衛に使う資金を得るために発行され、集めたお金は「外国為替平衡基金」に入ります。

ウォン安が進行したときには通貨防衛のため、ここから資金を出して「外貨売り、ウォン買い」を行います。

もともとは国債とは別立てになっていたのですが、外貨建て発行なだけで国債と何が違うんだよ――という当然のツッコミもあって、現在では国債としてカウントされています。

(ただし国債と外平債は分類して集計されます)

今回の外平債の発行目的を、企画財政部は「外貨準備額の拡充および国内機関の外貨調達条件の改善効果を期待」と正直に述べています。

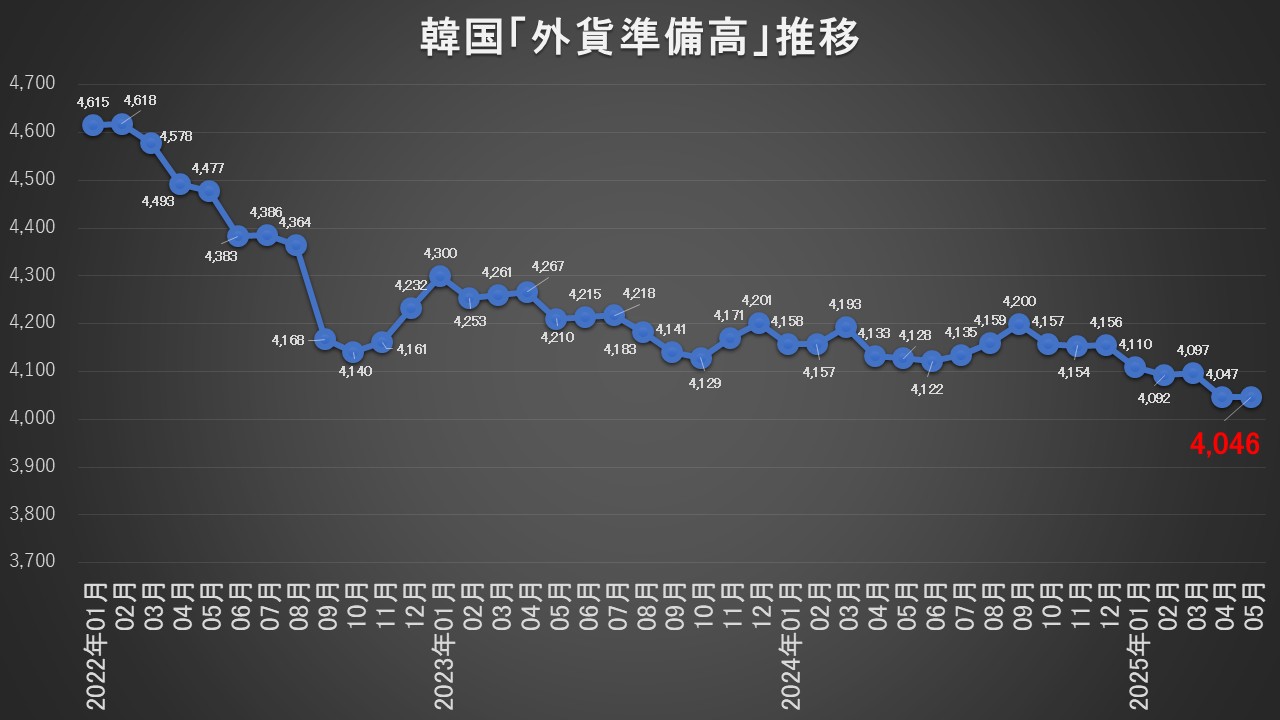

誰が言い始めたのか知りませんが、「韓国の外貨準備高は4,000億ドルが心理的マジノ線」などという言説が広がっています。

もし本当に韓国の純債権の金額が正しいのであれば、たとえ外貨準備高が4,000億ドルを切っても大丈夫なはずです。

外貨準備高を積まないとマズいのか?――という話

なぜそういえるかというと、韓国の対外短期債務は外貨準備高の約40%にしか過ぎないからです。

短期対外債務とは、1年以内に償還しなければならない借金です。

それが外貨準備高の40%しかないということは、何かあって借金取りがいちどきに押し寄せたとしても、凌げることを意味しているからです。

全部支払っても外貨準備高は60%残るのですから。

もちろん「本当に公表されているとおり外貨準備高があれば……」なのですが。

上掲は直近までの韓国の外貨準備高の推移ですが、韓国の外貨準備高は減少の右肩下がりで、「倫理的マジノ線」といわれる4,000億ドルを切る寸前まで減少しています。

2025年05月末時点で「4,046億ドル」です。

今回のユーロ建て外平債の発行について、企画財政部が正直に「外貨準備額の拡充」と述べているのは、大変に興味深い点です。

なぜなら、「ここらで足しておかないとマズい」と金融当局が考えていることの現れだからと見ることができます。

韓国政府は外平債基金のお金を流用しないと回らない!

また外平債の発行は、支出が増えて火の車になっている政府財政への補填という点を指摘しておかねばなりません。

Money1でもご紹介してきましたが、韓国政府は「外国為替平衡基金」にプールされた資金を足りないお金を補填するために使用しています(例えば以下の先記事を参照してください)。

NABO(National Assembly Budget Officeの略:国会予算政策処)が指摘するところで、尹錫悦(ユン・ソギョル)政権は、お金がないので、外平債基金のお金に手を付けました。

推計ですが、韓国政府は「お金が足りない」ので外国為替平衡基金の資金を約43兆ウォン使用した――と見られます。

つまり今回のユーロ建て外平債発行は、政府資金が足りなくなっているので、これをチャージするための動き――と見ることができるのです。

さあ、韓国政府は持続可能なのでしょうか。

先にご紹介したとおり、李在明(イ・ジェミョン)政権は、とうとう2025年の支出予算を700兆ウォンまで膨らませているのです。

(吉田ハンチング@dcp)