2026年01月23日、『韓国銀行』が「2025年中の外国為替銀行の外国為替取引動向」を公表しました。

件 名:2025年中 外国為替銀行の外国為替取引動向

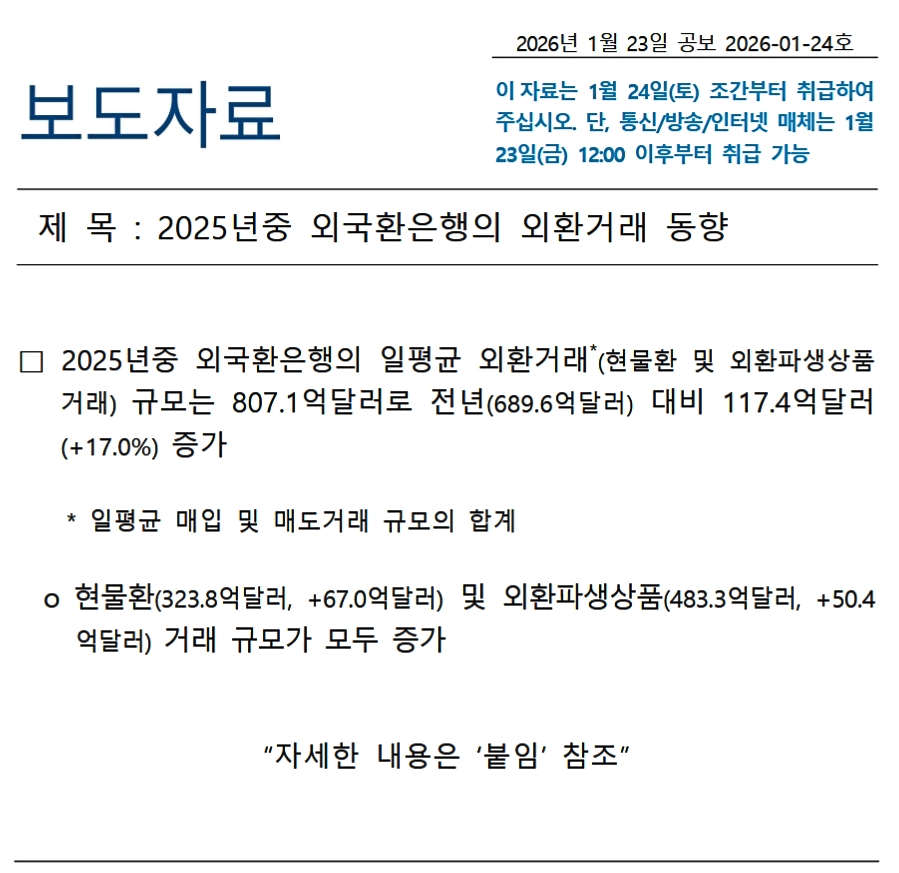

□2025年中、外国為替銀行の1日平均外国為替取引※(現物為替および外国為替デリバティブ取引)規模は807.1億ドルで、前年(689.6億ドル)比117.4億ドル(+17.0%)増加

※1日平均の買入および売却取引規模の合計

○現物為替(323.8億ドル、+67.0億ドル)および外国為替デリバティブ(483.3億ドル、+50.4億ドル)の取引規模はいずれも増加

外国為替銀行の取引規模は、現物・デリバティブ両方で増加し、実に17.0%も増加しました。

増加した原因の一つは、外為市場の取引時間を延長したことです(2024年07月)。しかし、何と言っても最大の要因は、韓国の皆さん(いわゆる居住者※)の海外証券投資が急増したからです(これがウォン安進行の原因でもあります)。

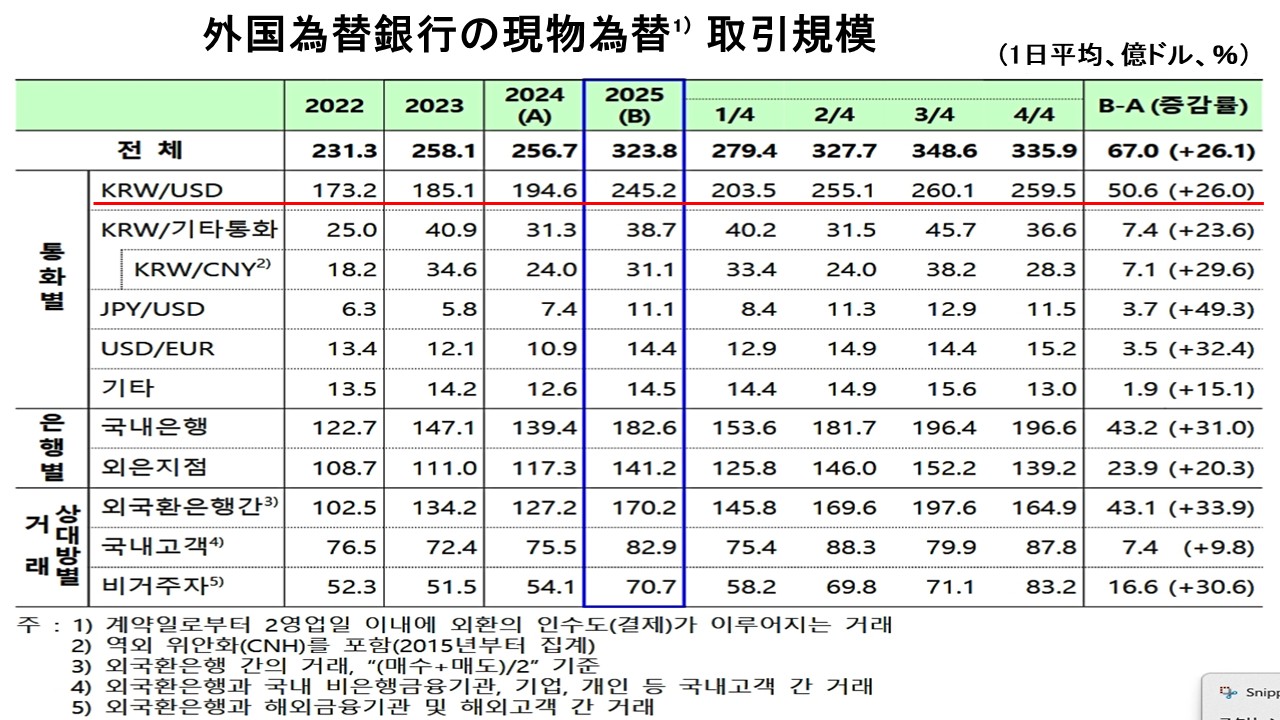

ご注目いただきたいのは、どの外貨との取引が多いかです。以下は「現物為替」です。

2025年は、現物為替は1日平均「323.8億ドル」の取引がありましたが、このうちウォン・ドルの取引が「245.2億ドル」です。つまり、約75.7%がウォン・ドルの取引なのです。

このようなドル依存だからこそ、そして吹けば飛ぶようなローカルカレンシーだからこそドルが不足するとスグに「泣き」が入るのです。

さらにご注目いただきたいのは、ウォンとその他通貨の取引「38.7億ドル」のうち、ウォン・人民元の取引が「31.1億ドル」――つまり、その他通貨では「約80.4%」が人民元との取引ということです。

見逃せないのは、「2024年:24.0億ドル」から「2025年:31.1億ドル」へと29.6%も増加している点です。

何を意味しているかといえば、外為の現物市場は事実上ドル一極構造であり、「分散しているように見える部分」は人民元※に強く偏重しているということです。

※この場合の人民元はオンショア・オフショアの両方を含みます/以下同

その結果、ドルが詰まれば即座に外貨流動性不安が顕在化する構造になっているのです。

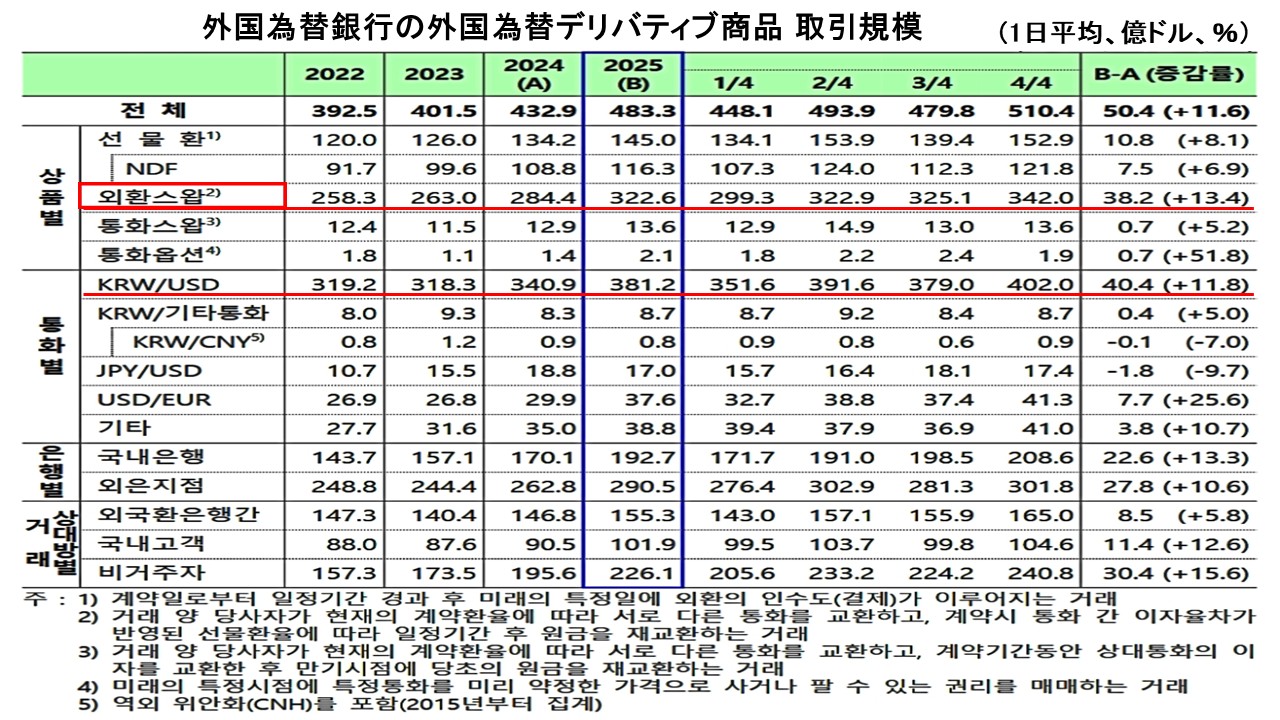

次にデリバティブです。

デリバティブ「483.3億ドル」のうちウォン・ドルが「381.2億ドル」なので、「約78.9%」。こちらもドル一強は変わりません。

注目していただきたいのは、「為替スワップ」が「322.6億ドル」もあることです。

2024年の1日平均「284.4億ドル」から約13.4%も増えて、300億ドル台にのりました。

デリバティブ商品について、『韓国銀行』による説明は以下です。

선 물 환(先物為替)1)

1) 계약일로부터 일정기간 경과 후 미래의 특정일에 외환의 인수도(결제)가 이루어지는 거래외환스왑(為替スワップ)2)

2) 거래 양 당사자가 현재의 계약환율에 따라 서로 다른 통화를 교환하고, 계약시 통화 간 이자율차가

반영된 선물환율에 따라 일정기간 후 원금을 재교환하는 거래통화스왑’(通貨スワップ)3)

3) 거래 양 당사자가 현재의 계약환율에 따라 서로 다른 통화를 교환하고, 계약기간동안 상대통화의 이

자를 교환한 후 만기시점에 당초의 원금을 재교환하는 거래통화옵션(通貨オプション)4)

4) 미래의 특정시점에 특정통화를 미리 약정한 가격으로 사거나 팔 수 있는 권리를 매매하는 거래※「NDF」は「Non-Deliverable Forward(差金決済型先物)」の略で、満期日に通貨は受け渡さず約定レートと実勢レートの差額だけを決済するもの――です。

為替スワップは、(例えば)ドルとウォンを交換しますが、満期時に「幾らで返す」というレートを決めて交換するものです(これを「フォワードレート」といいます)。

為替交換のレートはすでに折り込み済みでの契約で、いわば「為替リスクは最初から消えているもの」です。

もし、上掲のデリバティブ商品が主に為替リスクを回避するために行われているのだとしたら、先物為替や通貨オプションの取引量が増えていそうなものです。

なぜ為替スワップだけが、取引総量「483.3億ドル」の約66.7%を占める「322.6億ドル」もあるのでしょうか?

純粋な為替変動リスク回避ではなく、別の動機がある――と推測できます。

「短期でドルを借りて、後で返す」つまり「外貨調達」です。

為替スワップが膨らむのは、

ドルを“必要としている主体”が多いが、

現物市場や長期調達では賄えていない

――ときです。

そのため短期ドル資金調達需要の集中という推測が成り立ちます。

❶現物・長期手段ではドルが十分に回らず

❷実ドルを短期で確保する必要が常態化し

❸その結果、最も即効性のある為替スワップに集中している

――ドルを確保し続けなければ回らない構造がある可能性が高いのではないでしょうか。

(吉田ハンチング@dcp)