2025年10月29日、訪韓したアメリカ合衆国のトランプ大統領と、韓国大統領に成りおおせた李在明(イ・ジェミョン)さんの間で米韓首脳会談が行われ、「米韓関税交渉が妥結した」とされました。

会談後、金容範(キム·ヨンボム)大統領室政策室長が「どのような妥結なのか」について記者ブリーフィングで説明を行いました。

彼も真っ先に述べましたが、暗礁に乗り上げていた3,500億ドルの対米投資については、年間200億ドルを上限として総額2,000億ドル(これは直接投資でキャッシュです)。

残りの1,500億ドルについては、金容範(キム·ヨンボム)室長は造船業協力といいました。

当然の疑問「どうやって2,000億ドル調達するのか?」

造船業協力の方は詳細が分からず「ふわっとした話」なので、とりあえず置きます。

当然の疑問は「どうやって2,000億ドルも調達できるのか?」です。

韓国の皆さんも当然「どうやって2,000億ドルも調達するの?」と考えます。韓国メディア『毎日経済』がこの疑問を直接ぶつけた記事を出しています。

大変興味深い内容ですので、以下にこの記事から一部を引用します。

「75%を外貨準備の運用益で賄う」――とのこと

(前略)

米韓両国が関税協議を通じて、総額3,500億ドル規模の対米投資のうち2,000億ドルを現金で執行することにしたことから、その資金調達方法に注目が集まっている。米韓両国は年間最大200億ドルを上限として設定した。

政府は、ある年度に200億ドルを投資する場合、そのうち75%にあたる150億ドルは外貨準備高の運用収益から、25%にあたる50億ドルは産業銀行と輸出入銀行が発行するドル建て債券を通じて調達する方針である。

政府は、外貨準備高の運用収益を活用できると見ている。

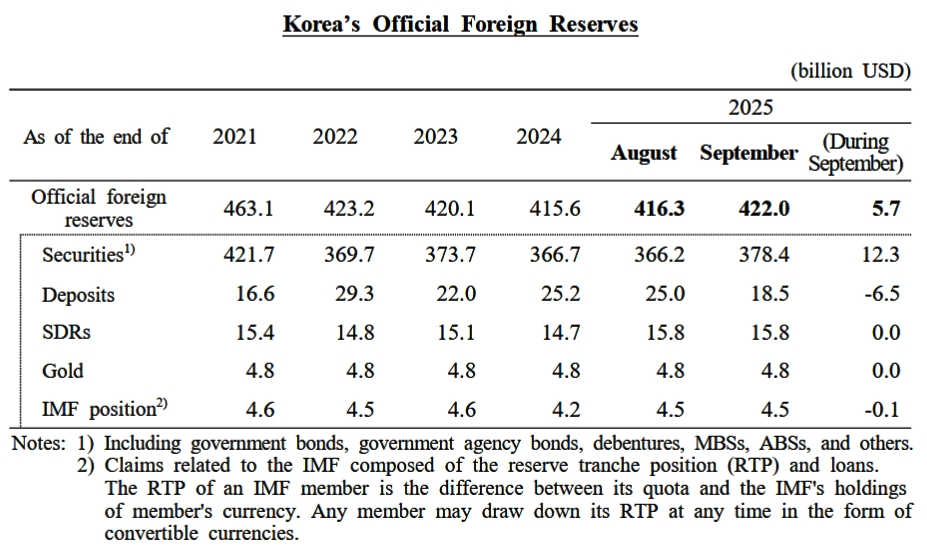

2025年09月基準の外貨準備高は4,220億ドルであり、そのうち約80%が債券(国債、社債を含む)に投資されている。

債券は安定的な利子収益が得られるため、これを通じて年間最大150億ドルを調達できるというのが政府と『韓国銀行』側の説明である。

毎年、金利によって外貨準備高の「評価額」は変動するものの、外貨準備高の収益は債券中心の投資であるため、おおむね一定しているのが特徴だ。

残りの50億ドルは、『産業銀行』『輸出入銀行』が海外市場でドル建て債券を発行して調達する可能性が高い。

これに備え、政府は約1兆9,000億ウォンの予算を来年度に『産業銀行』・『輸出入銀行』・『貿易保険公社』の対米パッケージ用として編成した状態だ。

『輸出入銀行』はこれに合わせて、約30億ドル規模のドル建て債券を来年に追加発行する計画である。

(後略)

具潤哲(ク・ユンチョル)企画財政部長官が国政監査の場で答えた内容を引いた記事です(韓国は国政監査のシーズン)。

韓国の外貨準備のうちSecurities(証券類)にフォーカスしていますので、倣います。

2025年09月末時点で、韓国の外貨準備のうち、Securities(証券類)は「3,784億ドル」です。

具潤哲(ク・ユンチョル)さんに倣ってこれが運用益の原資だと仮定すると、年間150億ドルの運用益を出すためには「年利:3.96%」で回さなければなりません。約4%必要です。

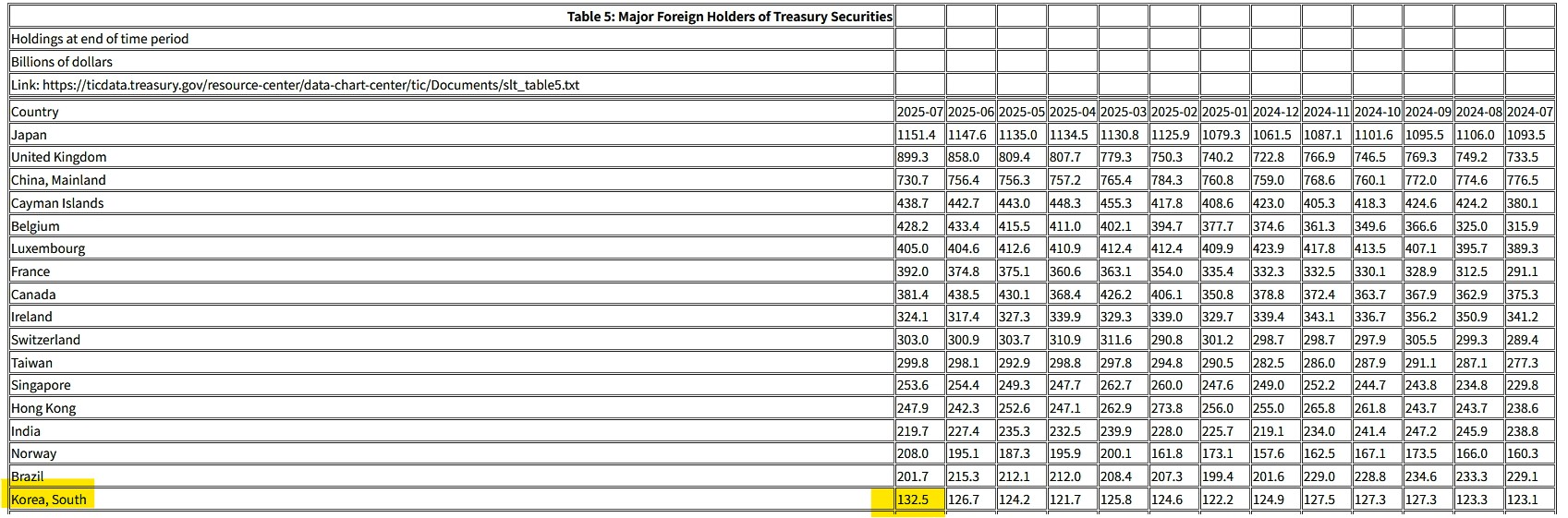

↑アメリカ合衆国財務省が毎月公開している「合衆国公債の主要ホルダーの保有金額」。直近は2025年07月末時点でのデータ。

このSecurities(証券類)のうち、米国債は2025年07月末時点で「1,325億ドル」であることが、合衆国財務省の公表データで分かっています。

米国債の平均利回りが4%前後なら年約53億ドル、4.5%なら約60億ドルというオーダーなので、米国債だけで40~60億ドルとして、残りの90~110億ドルは米国債以外のSecurities(証券類)で稼がないといけません。

つまり、米国債以外のポートフォリオ平均で約3.7〜4.5% が必要になる――という結論になります。

※ただし、ここでの「収益」はグロス利息等ベースの見立てです。実際には評価損益・ヘッジ費用・運用コストを差し引いたネット、さらに積立・税負担後の可処分額で判断する必要があります(=実務ではもう少しハードルが上がります)。一方で、外貨準備の「運用収益」には Securities以外(預金等)の利息も含まれ得るため、厳密には若干の上振れ余地もあります。

ここでいつもの疑問に突き当たります。韓国の外貨準備のSecurities(証券類)の中身は何だ?――です。

別の方向から見てみましょう。

ずいぶん前にご紹介しましたが、『韓国投資公社』(略称「KIC」)という組織があって、外貨ファンドの運用収益の大部分は『韓国銀行』と、この『KIC』によって発生しています。

この『KIC』は、いわゆる「Sovereign Wealth Fund」で政府(企財部)と『韓国銀行』から資産の委託を受けて運用する組織です。

質問:

KICが運用するすべての資産は、韓国の外貨準備に含まれているのですか?回答:

運用資産の大部分は外貨準備に含まれています。しかし、オルタナティブ投資資産などの一部は含まれていません。⇒参照・引用元:『KIC』公式サイト「FAQ」

数字は明らかではないのですが、この『KIC』が運用する資産は、上掲のとおり、『KIC』の運用している資産のその大部分が外貨準備高に含まれています。

『KIC』のリポートには収益のデータがあります。以下をご覧ください。

⇒参照・引用元:『KIC』公式サイト「2024 Annual Report」

これによると、『KIC』は2024年に「2,065億ドル」を運用して、費用控除前の年次収益率「8.49%」を達成しています。

なかなかの高利益率です。単純に掛け算すると「約175.3億ドル」利益を上げたことになります。

運用資産の大部分が外貨準備に含まれることを考えればこれは参考になります。1年間で「175.3億ドル」ですから、年間150億ドルはいけそうと思うかもしれませんが――毎年運用利益率約8.5%というのは現実的ではありません。

運用損が出ることもあるのです。実際、上掲のとおり、2022年は運用資金「1,693億ドル」で「費用控除前の年次収益率:-14.36%」と赤を掘っています。

直近10年間の平均収益率:5.36%

設立以来の年平均収益率:4.75%

――ですから、先にご紹介した「年間収益率:5%」を(コンスタントに)確保するのはけっこう厳しい――というのは、当たらずとも遠からずでしょう。

5%を必ず達成しろというのは無理スジというものです。

この5%を韓国の外貨準備の中のSecurities(証券類)「3,784億ドル」に当てはめれば、「189.2億ドル」です。

10年間平均の「5.36%」を当てはめれば、年間「202.7億ドル」になります。

「これ以上を調達できる」と考えるのは虫が良すぎるでしょう。

この約200億ドルは、『韓国銀行』李昌鏞(イ・チャンヨン)総裁の「韓国が調達できるのは150~200億ドル」という発言に符合します。

韓国メディアの報道によると、今回の妥結について、上限が200億ドルに設定されたことについて、李昌鏞(イ・チャンヨン)総裁は「安堵した」と述べた――とのこと。

もし目論見どおりいくなら、政府保証債券を発行して外貨を調達することなしに済むからです。

ただし「200億ドル程度であれば、投資概念として十分受け入れられる規模だ」という意見には賛成できません。むしろ、このように計算してくると「かつかつ」であることが分かります。

それも当然で、2,000億ドルというのは外貨準備高の約半分にもなるのです。

先に報道であった「年間250億ドルを8年間」を突っぱねた理由もここにあると思われます。年間200億ドルから250億ドルになったら、50億ドルを政府保証債券を発行して調達することを想定しなければならないからです。

それよりも、李昌鏞(イ・チャンヨン)総裁が「安堵」をしなければならないほどギリギリのラインである――と見るべきなのです。

ですから、トランプ政権によるカツアゲは韓国政府にとって甚大な影響を及ぼすものです。先の記事でも書きましたが、年間200億ドルが上限にしても総額2,000億ドルを調達しなればならない――という設定自体が無理スジだと考えます。

(吉田ハンチング@dcp)