なぜだか理由はよく分からないのですが、韓国メディアでは「米韓関税交渉は日本よりもマシな条件で妥結した」という記事が多発しています。

番長からカツアゲされたけど、取られた金額はあいつよりはマシだった――みたいな感覚なのかもしれません。

それで「日本に勝った、勝った」みたいな話をするのは、まったくのお門違いですが(国としてのファンダメンタルズがまったく違うのでカツアゲによって喰らうダメージも異なる)、こういうのを精神勝利――というのかもしれません。

『朝鮮日報』の記事に韓国が日本に勝った(と思ってる)理由が簡潔にうまくまとまっていますので、それを以下に引いてみます。

米韓両首脳が29日に電撃的に妥結した3,500億ドル(約500兆ウォン)規模の対米投資ファンド合意について、通商専門家たちは「日本より遅れたが、具体性と安定性の面で改善点がある」と評価した。

しかし追加された安全装置だけで、今後韓国企業が対米投資で収益を保証されるわけではないという指摘も出ている。

合衆国中心の投資構造という大枠を変えられなかったためだ。

■日本に比べて長期化・具体化

韓国は日本より2カ月遅れて協議を妥結したが、

① 年間投資限度を設定し10年にわたって投資する方式とした点、

② 商業的合理性が保証されるプロジェクトに投資することを明記した点、

③ 投資ファンド委員会における韓国側の役割を強化した点、

④ 損失リスクを減らす運用方式を採択した点――この4点で「日本より実質のある合意」だと政府は説明している。

(後略)

果たして日本よりマシなのか? いいえ違います

まず①です。というか①がすべてです。

②③④については、米韓合意のMOU(了解覚書)が出ていないので、日韓でどちらが「より損をしなかったのか」は現時点では言及できません。

年間の支出上限が最大200億ドルで決まった――という点ですが、先にご紹介したとおり、韓国政府は外貨準備の運用益で賄い、足りない場合は政府保証債券を発行しようと目論んでいます。

先の記事でご紹介したとおり、年間の運用益が約4%あれば、賄うことはできる――という計算にはなります。

しかし、これはあくまでも計算(建て付け)であって、外貨準備の運用益をほとんどすっかり合衆国に投じなければならない――ことになるのはまったく看過できません。

運用益によって外貨準備が増えないですし、その分の流動性を失うことになるのです。

それで大丈夫なの?――です。年間最大200億ドルよりもむしろ、総額2,000億ドルという直接投資の総額を合衆国に「カタにハメられた」ことの方が大問題です。

金融面で韓国は日本よりずっと脆弱なのを忘れている

韓国の皆さんはすっかり忘れているかもしれませんが、韓国の外貨準備高は09月末時点で「4,220億ドル」しかないのです。

2,000億ドルの直接投資を行うということは、外貨準備の「約47.4%」を出さなければならない――ことを意味します。

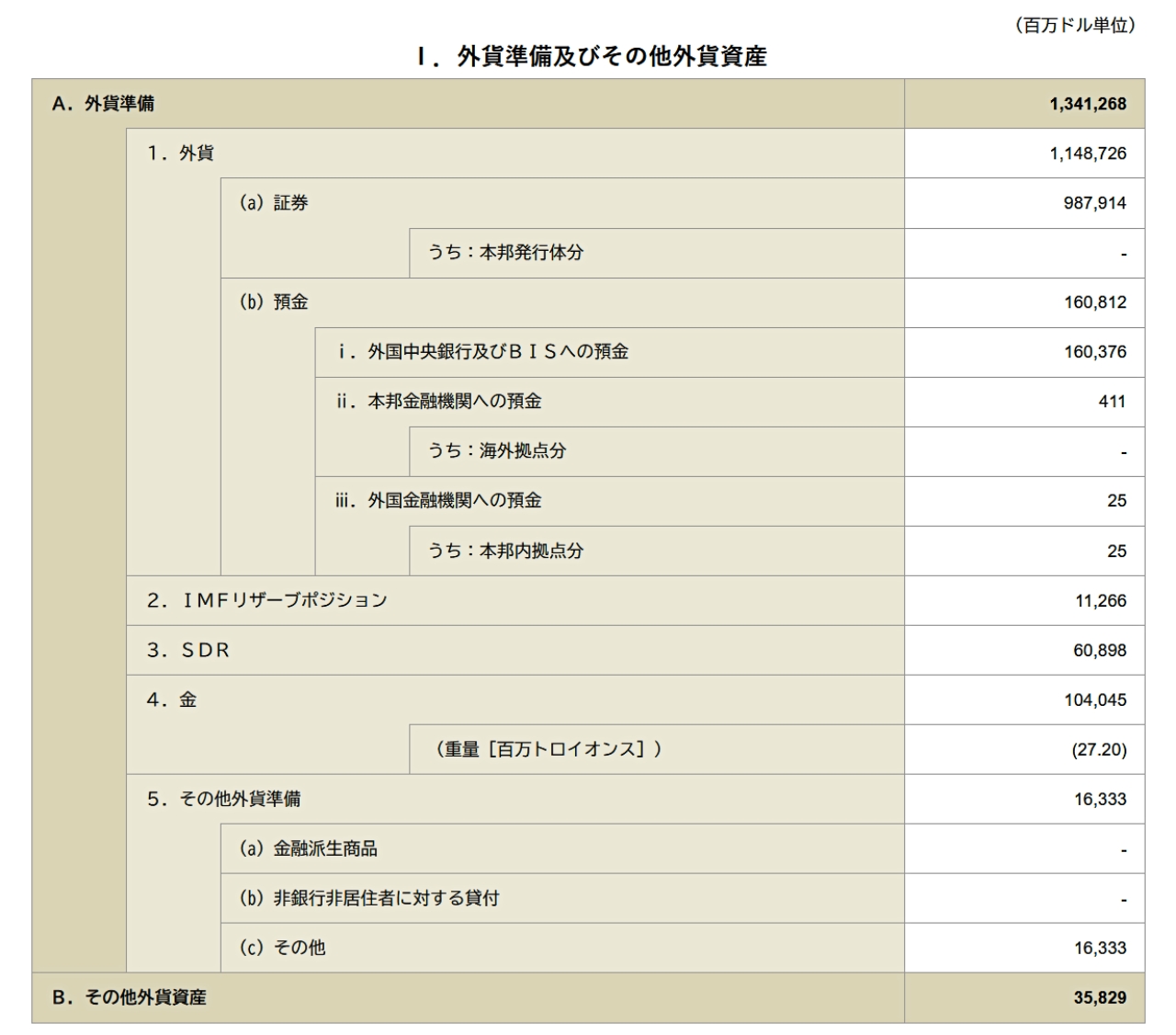

対して日本の外貨準備高は上掲のとおり、同じく2025年09月末時点で「1兆3,412億6,800万ドル」あります。

日本は5,500億ドルのカツアゲですから、韓国と同じく外貨準備の比を計算してみると「約41.0%」になります。

対米直接投資金額の外貨準備高比

韓国:約47.4%

日本:約41.0%

――となります。これのどこが日本に勝ったのでしょうか?

しかも、上限200億ドルの金額をすべて外貨準備の運用益で賄うとすれば(外貨建て政府保証債券を発行しなくて済むには恐らくこれしか手がない)、毎年運用益のほとんど全てが対米投資に使わざると得ないということになります。

つまり、韓国の外貨準備は、この投資ゲームが開始されて以降は(ほとんど)増えなくなります(運用に失敗したら減る)。

先に『韓国銀行』の李昌鏞(イ・チャンヨン)総裁が、大統領室の妥結内容(年最大200億ドル)を聞いて「安堵した」と発言したことをご紹介しましたが、筆者が想像するに決して「これで大丈夫」ではなく、「これで凌げる可能性がある」という安堵だと思われます。

これまた先にご紹介したとおり、これが「年間250億ドル」だったら、(足りない分を)外貨建ての政府保証債を発行する以外の手はなかったはずです。

先に漏れ出ていた「250億ドル × 8年間を合衆国から求められたが断った」という情報が正しいのであれば、合衆国は「総額2,000億ドル」の線は絶対に譲らなかったのたのでしょう。

韓国が必要な約4%の運用益を同じく日本に適用すると、日本は外貨準備の運用で年間「約536億ドル」を得ることが可能なのです。

年間200億ドルであっぷあっぷの韓国とはまったく違います。

李昌鏞(イ・チャンヨン)総裁が「安堵した」と発言したからといって決して大丈夫などではありません。

これは「かつかつをいかに凌ぐか」というゲームで、無理スジ――無理ゲーをなんとかクリアできないかと考え努力しているのが、李昌鏞(イ・チャンヨン)総裁率いる『韓国銀行』だといえるのではないでしょうか。

はっきりいいますが、韓国大統領に成り上がった李在明(イ・ジェミョン)さんの政権の長官連中は信用できません。

総じていえば、韓国と日本では金融のファンダメンタルズがまるで違うので、流動性の大きさがまったく異なり――そのため「年間最大200億ドルで済んだのは日本よりマシ」などと考えるのは間違っています。

出さなければならない総額が、外貨流動性と比較してどのくらいなのか?――の方がはるかに重要です。

金融面で日本よりずっと脆弱な韓国が日本よりも重い負担(カツアゲ)の条件を番長から押し付けられ、飲まされた――というのが本当でしょう。

(吉田ハンチング@dcp)