2025年12月19日、『韓国銀行』が立て続けにプレスリリースを2本出しました。

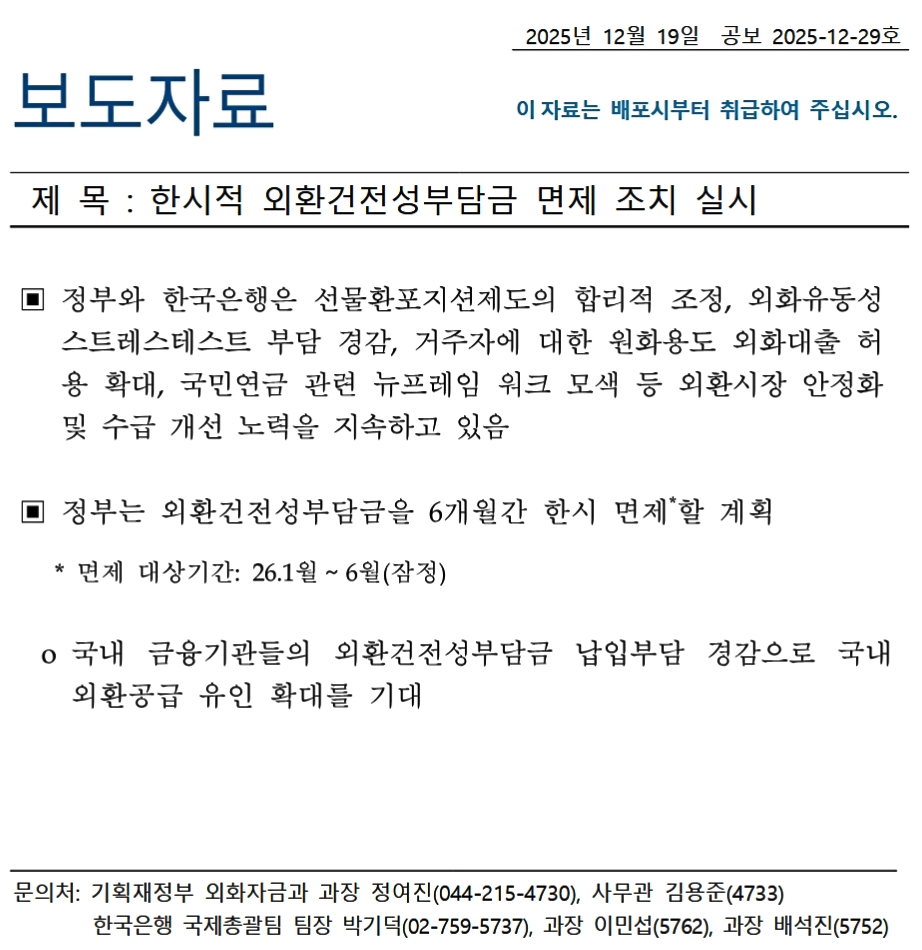

2025年12月19日 公報 第2025-12-29号

件名:一時的な外貨健全性負担金の免除措置の実施■政府および韓国銀行は、

先物為替ポジション制度の合理的調整、

外貨流動性ストレステストの負担軽減、

居住者に対するウォン用途の外貨貸出の許容拡大、

国民年金関連の新たなフレームワークの模索など、為替市場の安定化および需給改善に向けた取り組みを継続している。

■政府は、外貨健全性負担金を6カ月間、一時的に免除する計画。

免除対象期間:2026年01月~06月(暫定)

o国内金融機関の外貨健全性負担金の納付負担軽減により、国内の外貨供給インセンティブの拡大を期待。

先にご紹介しましたが、やろうとしていることは、韓国内に外貨の流入を増やすための措置です。ただし、韓国が外貨不足という話ではなく、ウォンに替えるためのドルを増やすためのものです。

「支払準備金の超過分」に利子をつけてあげよう

もう一つです。

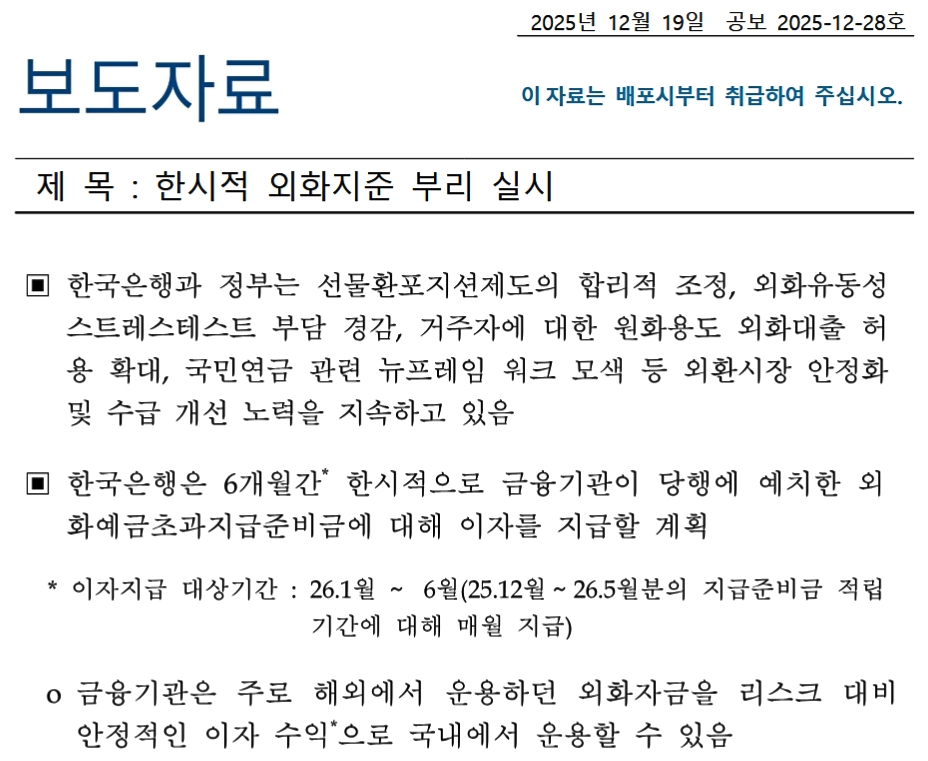

2025年12月19日 公報 第2025-12-28号

件名:一時的な外貨準備金への利子付与の実施■『韓国銀行』および政府は、先物為替ポジション制度の合理的調整、外貨流動性ストレステストの負担軽減、居住者に対するウォン用途の外貨貸出の許容拡大、国民年金関連の新たなフレームワークの模索など、為替市場の安定化および需給改善に向けた取り組みを継続している。

■『韓国銀行』は、6カ月間、一時的に金融機関が当行に預託した外貨預金超過支払準備金に対して利子を支払う計画。

利子支払対象期間:2026年01月~06月(2025年12月~2026年5月分の支払準備金積立期間について、毎月支払)

◯金融機関は、主として海外で運用してきた外貨資金を、リスクに比して安定的な利子収益を得ながら、国内で運用することが可能。

アメリカ合衆国連邦準備制度(FRB)の政策金利目標レンジを準用

◯金融機関の短期外貨資金の運用先拡大により、非金融機関および個人が海外で運用している外貨預金の国内流入促進も期待。

これも面白い措置です。利子を付けてやるから国内に外貨を流入させろ――です。

支払準備金って何?

「外貨預金支払準備金」というのは、外貨預金に対応して、銀行が中央銀行(『韓国銀行』)に積まなければならない準備金のことです。

各銀行は、中央銀行に対して、

取り付け騒ぎ防止

決済の安全確保

金融システム安定

を目的として、預金額の一定の割合ぶん中央銀行にお金を預けなければなりません。はっきりいって「ショバ代」みたいなものですが、これには金利がつきません。

銀行からすれば、その分のお金は運用する機会喪失になります。そのため、最低の法定義務分しか中央銀行には入れないのです。

今回の措置では、法定義務を超えて『韓国銀行』に置かれている外貨資金について「利子をつけてあげるよ」となりました。

要するに、中央銀行に入れる外貨を増やせ――というわけです。

インセンティブ誘導型の「外貨を増やそう」策

「海外で回している外貨」を国内(オンショア)に戻させて、外貨需給のひっ迫を短期で緩め、ウォン安の加速と物価への波及を抑えること――が目的です。

為替市場でドル売り・ウォン買いを行う、いわば王道の為替介入ではなく、「国内にドルを置いてくれたら、利子を払う」というインセンティブ型の誘導でなわけです。

つまり「価格(外為レート)」ではなく、お金の「置き場所(オンショア/オフショア)」を動かす――という手です。

見逃してはならないのは「アメリカ合衆国連邦準備制度(FRB)の政策金利目標レンジを準用」という点です。

「合衆国の短期資産に置く」のと「韓国に置く」ことの利回り差を潰す設計だ――ということです。

つまり「合衆国に置いても、韓国に置いても、利回りは大差ない」 ⇒ だったら国内に置け――というわけです。

今回のドルを韓国内にもっと呼び込もうという措置は、「国家としての外貨不足」やいわゆる「国の支払い能力が危ない」、あるいは「外貨準備が枯渇しそう」とか、そういう意味の「外貨不足」ではありません。

通常の手(介入・口先・スムージングなど)だけではウォン安が止まらない

↓

市場でウォンに替えるためのドル供給が足りない(=フロー不足)

↓

そこで臨時に「ドルが国内に流入/国内に滞留する」よう、誘因を付けた

――と見るのが正しいと思われます。

政府も必死ですが、『韓国銀行』も必死です。ウォン安阻止のため(インフレ抑制のため)にできることは何でもやるつもり――です。

問題は、それが効くかどうかです。

(吉田ハンチング@dcp)