2026年01月02日、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁が新年の挨拶を述べました。

非常に重要なポイントがありますので、以下に全文を和訳しておきます。長い文になりますので、面倒くさい方は次に小見出しまで飛ばしてください。

『韓国銀行』の職員の皆さん!

2026年の新年が明けました。皆様とご家族の皆様の日常に、健康と平穏が満ち溢れますようお祈り申し上げます。

まず、昨年は困難な状況の中でもそれぞれの立場で最善を尽くしてくださった職員の皆様と、金融通貨政策を共に導いてくださった金融通貨委員の皆さまに心より感謝申し上げます。

また、常に黙って応援してくださっているご家族の皆様にも、この場をお借りしてお礼を申し上げます。皆様のご尽力があってこそ、『韓国銀行』は昨年を乗り切ることができました。

昨年、わが国経済は数多くの激変と挑戦に直面し、一歩先も見通せない状況が続きました。予期せぬ政治的衝撃の余波で第1四半期にはマイナス成長を記録する困難な局面を経験しました。

04月には前例のない強度のトランプ政権の関税措置により、グローバル通商環境も大きく悪化しました。

幸い、06月の大統領選挙以降、政治リスクが緩和され、成長の流れは一部回復しましたが、韓米投資協定をめぐる通商紛争が10月末のAPEC首脳会議まで続き、景気回復の速度を測ることは困難でした。

『韓国銀行』もこうした環境の中で金融政策を運用し、常に困難な政策判断を求められました。

非常事態宣言直後は、国内外に経済システムが政治から独立して正常に機能しているという信頼を植え付けることに注力しました。

その後、物価が安定する中で成長率が鈍化したため、上半期中に基準金利を2回引き下げ、金融仲介支援貸付を通じて脆弱部門への支援を強化しました。

2回にわたる金利引き下げるとともに、金融仲介支援貸付を通じて脆弱部門への支援を継続しました。下半期に入ると、首都圏住宅市場の不安と為替変動性の深刻化により、成長と金融安定という二つの目標の間で緊張が一層高まり、その結果基準金利を据え置くしかありませんでした。

『韓国銀行』職員の皆さん!

今年もわが国経済を取り巻く環境は容易ではないと予想されます。

新年を迎え希望のメッセージを伝えることが望ましいとはいえ、今日のこの場が単なる年始の挨拶に留まるよりも、現実を冷静に認識し、中央銀行としての責任と覚悟を改めて固める時間となるべきだと考えます。

今年の対外環境を見ると、通商環境と主要国の財政政策に関連するさまざまなリスク要因が依然として存在しています。

まず、グローバルな通商環境と各国の金融政策に対する不確実性が非常に大きいです。通商環境の面では、米国内の司法的・政治的変数の展開に伴い、関税及び貿易政策を巡るリスクが再び高まる可能性があります。

今年のG20会議で重点議題として議論される「グローバル不均衡」問題により米中間の対立が拡大した場合、韓国もその影響から自由だとは言えません。

対米投資協定に関しても、不確実性が解消されたとは見なせません。昨年10月のAPEC首脳会議以降、関連リスクは緩和されましたが、具体的な投資対象と方式については

依然として調整が必要です。

また、年間200億ドル規模の対米投資資金がウォン安を招くという懸念が提起されていることをよく承知しています。

しかし200億ドルは最大値を意味し、両国間のMOUに明記されているとおり、実際の投資規模は外国為替市場の安定を阻害しない範囲内で決定されるでしょう(産業通商部2025年)。

つまり、毎年機械的に200億ドルが対米投資資金として流出するわけではなく、この過程において『韓国銀行』は政府と共に、外国為替市場の安定を損なういかなる決定にも同意しません。

この原則は明確に守られるでしょう。

主要国の金融政策を巡る不確実性も大きいです。

05月に予定されているパウエル議長の任期終了後、米連邦準備制度理事会(FRB)の政策方向とその市場への影響は重要な変数である。

また、日本、ユーロ圏、オーストラリアなどでは利上げが始まっているか、基調転換の可能性が提起されており、国家間の差別化された金融政策が市場の変動性を拡大する懸念もある。

次に、主要国の財政健全性と国債市場の状況が国内外の金融市場に及ぼす影響にも留意する必要があります。合衆国をはじめとする主要先進国では、高齢化による財政支出の増加と、COVID-19以降に累積した政府債務の利払い負担拡大により、財政状況が大きく悪化しました(『韓国銀行』2025年、『IMF』2025年)。

こうした流れを反映し、グローバル長期国債金利は大幅に上昇しており、最近では国債RP市場において非銀行金融機関の影響力が拡大する中、ショック発生時にリスクが増幅される可能性があるという警戒感も高まっています(Bannerjeeほか2025年)。

各国の財政健全性に対する市場の懸念が強まる中、その影響が国によって異なる可能性がある点にも留意が必要です。

懸念が高まる中、その影響が国によって異なる可能性がある可能性があるため、わが国の国債金利に及ぼす波及効果に留意しつつ、彼らが置かれた状況を他山の石として、財政・金融の境界線において警戒感を持ち続けるべきでしょう。

一方、グローバルAI産業に対する期待調整の可能性も金融市場の主要なリスク要因です(IMF 2025年)。最近、AI関連企業の株価が急上昇する中、合衆国ではAI企業間の連鎖的な債務構造により価格調整リスクが拡散する可能性があるとの警戒

感が高まっています。韓国はAI産業生態系の基盤となる半導体生産部門で競争力を備えているため、グローバルAI企業の覇権競争の行方に関わらず、比較的高い回復力を維持できると思われます。

ただし、国内投資家のグローバルAI企業へのエクスポージャーが大幅に拡大しただけに、合衆国株式市場の急激な調整可能性に備えたリスク管理の重要性が増しています。

『韓国銀行』職員の皆さん!

ここで視線を国内の事情に移しましょう。

まず、国内の物価は気象条件の悪化と為替レート上昇の影響で、最近の消費者物価上昇率が2%台前半まで上昇しました。

しかし一時的な要因が緩和されれば、今年の年間ベースでは需要圧力が高くない中、物価上昇率は昨年と同様の2.1%を記録し、主要国よりも安定した推移を示すと予想されます。

ただし高い為替レート水準が持続する場合、物価上昇圧力が再び強まる可能性がある点に留意が必要です。

また、パンデミック以降に上昇した物価上昇率が累積された結果、高くなった生活物価水準が庶民の負担を増大させている点も懸念される部分です。

これを解決するためには、金融政策で物価上昇率を安定させるだけでは十分ではなく、国際的に価格水準が高い品目については流通構造の改善、輸入開放の拡大など多様な構造改革努力を通じて物価水準を下げようとする努力も並行されなければなりません(イム・ウンジ他2024年)。

成長面を見ると、今年は成長率が1.8%と昨年の1%に比べてかなり高くなり、潜在水準に近づくと予想されます。

ただし、このような見通しは、グローバル通商環境と半導体景気、内需回復速度などによって上方・下方ともに不確実性が大きい状況です(『韓国銀行』2025年)。

また、グローバル半導体景気に支えられ、今年の成長を主導すると見られるIT部門を除くと、成長率は1.4%にとどまり、部門間の回復格差が大きいため、実感景気との乖離が大きいと見られます。

このような「K字型回復」は、決して持続可能で完全な回復とは言い難いでしょう。

昨年の年頭挨拶で申し上げた通り、新産業の育成を通じて成長基盤を多様化するなど、構造転換の努力を継続することで、特定部門に偏った成長回復パターンが繰り返されないようにする必要があります。

次に、最近懸念が高まっている為替変動性について申し上げます。ドルウォンの為替レートが昨年末に1,400ウォン台後半まで上昇した経緯があり、市場の警戒感は依然として高い状況です。

わが国は純対外債権国として対外健全性が良好であるため、最近の為替水準だけで過去の危機状況と類似していると見る見解は適切ではありません。

ただし、為替レートの上昇が物価上昇圧力を高め、内需企業などに相対的に不利に作用し、先に述べた二極化を深刻化させる可能性がある点には留意すべきでしょう。

為替レートの適正水準を断定することは難しいが、最近の1,400ウォン台後半の為替レートは、わが国経済のファンダメンタルズとは乖離が大きい水準と見られます。

為替レートが高くなった背景には、米韓間の成長率および金利格差、そしてコリア・ディスカウントなどが主要因として位置づけられており、これを改善するには中長期的に国内産業競争力の強化と資本市場制度の改善を通じた投資誘因の拡大が必要です。

しかし昨年10月以降、ドルの動きよりもウォン安幅が相対的に大きくなったのは、持続的に増加した居住者の海外証券投資が外国為替市場の需給不均衡を招き、短期的に為替レート上昇に大きな圧力をかけたためでもあります。

これに伴い、外国為替当局は昨年末、外国為替市場の安定のために一連の短期的な措置を並行して講じる必要がありました。

特に過去3年間のウォン安傾向を振り返ると、外国為替市場でますます大きな影響力を発揮している『国民年金公団』の海外投資が国民経済全体に与える影響を、年金の長期収益率保護とともに再検討する必要性を痛感しています。

『国民年金公団』の海外投資規模と時期、そして為替ヘッジ運用戦略などが国内外市場に過度に透明に露呈することで、為替レート下落期待が一方向に偏り、国内外の他の経済主体の投資方向にも影響を与える可能性が高まったためです。

また、経済主体の投資決定は与えられた環境下での各々の合理的期待と判断に基づくものではありますが、居住者の持続的な海外投資拡大がマクロ的にわが国の経済成長と国内資本市場の発展にどのような影響を与えるかについて、総合的に検討すべき時です。

このような問題に対する真剣な省察なく、またマクロ的影響を省庁間で調整できる政府全体の体制が整っていない現状が続くならば、外国為替市場の緊張が高まった状況下でさえ、『国民年金公団』はドルを定められた計画に従って機械的に購入し、外国為替当局は為替レートを管理するためにドルを売却しなければならない進退窮まった状況が繰り返される可能性があります。

その過程で為替レートが上昇し、国民年金のウォン建て帳簿上の収益率が高まったとしても、これを国民の高齢期備え資産が長期的に増加したと見ることはできないでしょう。

こうした問題意識のもと、最近保健福祉部が戦略的ヘッジの柔軟な対応のための企画チームを編成し、政府関連部署、『国民年金公団』、『韓国銀行』が協力して国民年金の海外投資の「New Framework」構築について議論することにしたのは大きな進展だと考えます。

早急に改善策が講じられることを期待します。

『韓国銀行』職員の皆さん!

これまで言及した様々なリスク要因を考慮すると、昨年に引き続き今年も、刻一刻と困難な政策判断が求められると思われます。

成長経路には上振れ・下振れリスクがともに存在し、物価の流れも為替変動によって変化する可能性があるためです。

また、金融安定の観点からも、首都圏の住宅価格動向を継続的に点検する必要があります。このように政策環境の不確実性が高まり、政策変数間の矛盾が深刻化する中、今後の金融政策は様々な指標を詳細に点検しながら精緻に運営していく所存です。

抑制指標を詳細に点検しながら、精巧に運営していく所存です。

その過程で市場とのコミュニケーションはより重要になり、時には誤解や批判を甘受しなければならない瞬間もあるでしょうが、責任感を持って最善の選択をします。

高い不確実性の中で金融政策の方向性を積極的に伝えると、市場の期待と食い違う際に短期的に金利変動性が拡大し、その過程で損失を被る経済主体からの批判が大きくなる可能性もあります。

しかしこれは経済状況について市場との認識の差を縮めていくための避けられない過程です。

市場期待に後追いすることでこうしたリスクを最小化しようとせず、政策環境が変化した際にはそれに伴う金融政策の方向性を適時に説明することが中央銀行の重要な責務です。

こうした認識のもと、金融政策委員の「今後3カ月以内の条件付き基準金利見通し」の運用方向などを再点検しつつ、信頼性をさらに高められるよう政策コミュニケーションをより精緻に磨き上げてまいります(『韓国銀行』2025年)。

基準金利以外の他の通貨信用政策手段を強化する努力も継続します。

金融仲介支援貸出制度は、準財政政策的な性格を減らす代わりに、金利政策を補完する手段として、すなわち金利政策の影響を相対的により大きく受ける地方中小企業などの脆弱部門に対して、選択的かつ一時的な支援を強化する方向で再整備することを議論中です。

貸出制度の流動性安全弁としての役割も拡大していきます。

これまで準備してきた「銀行貸出債権適格担保システム」を今年から稼働させ、金融安定の観点から今後その対象を非銀行預金取扱機関まで拡大できるよう、『韓国銀行』法制について関係機関と協議を進めています(『韓国銀行』2025年)。

これは危機時における中央銀行の対応能力を一段階引き上げる重要な転換点となるでしょう。

通貨信用政策の実施とともに、わが国経済のシンクタンクとしての役割も決して軽視できません。

過去3年間、「構造改革研究シリーズ」を通じて政策の代替案を提示する過程で社会的論争が起きることもあり、一部では『韓国銀行』本来の役割に集中すべきだという指摘もありました。

しかし、このシリーズの最大の関心事は、持続的に低下してきた韓国の潜在成長率をいかに引き上げるかであり、これは金融政策とも密接に関連しています。

最近の内部アンケート調査でも、『韓国銀行』の構造改革議論について職員の53%が肯定的に評価し、否定的な評価はわずか9%に過ぎないことから、構造改革研究の必要性について内部のコンセンサスが形成されたようで、喜びを感じています。

今後は単に問題提起に留まらず、構造調整に対する現実的な解決策を提示し、専門性と競争力を示すことが重要です。例えば、昨年末に記者団賞を受賞したウォン建てステーブルコイン報告書や自動運転タクシー導入、延命医療決定制度改善、高齢層継続就労に関する報告書などが良い事例です(『韓国銀行』2025年;ノ・ジニョン他2025年、キム・テギョン他2025年、オ・サミル他2025年)。

このように『韓国銀行』は、質の高い研究を通じて韓国経済の方向性を示す羅針盤としての役割を継続すべきです。

昨年、我々は韓国経済の構造的問題だけでなく、内部的な構造改革課題にも力を注いできました。特にデジタル技術の発展とAI革新は新たな挑戦課題でした。

技術の発展とAI革新は新たな挑戦課題でした。は、こうしたデジタル金融の構造的変化に先制的に対応するため、昨年プロジェクト「ハンガン」の第1次実取引を完了し、今年は第2次実取引を推進する計画です(『韓国銀行』2025年)。

これを通じてブロックチェーンを活用した政府の国庫金管理改善事業を積極的に支援する計画であり(企画財政部2025年)、プログラム可能な通貨の活用経験を蓄積し、デジタル通貨システムおよび預金トークンの商用化のための基盤をより強固に築いていくでしょう。

『韓国銀行』はデジタル通貨システムに備えるため、ウォン建てステーブルコインの発行が必要と考えており、これに関連してリスクを最小化しつつ革新を促進できる導入案を提示したことがあります。

今後、国会と政府の立法議論にも積極的に参加する予定です。

AI技術革新に関しては、過去1年間に国内主要企業との協力を通じて構築した「『韓国銀行』AI言語モデル」を今月末から公開する予定です。

当該モデルをより効果的に活用するためのネットワーク統合事業も遅滞なく推進し、来る03月までに完了させます。

職員の皆様が変化の主体となり、業務全般にAIを積極的に活用することで、働き方の革新を主導し、新たな時代が求める能力を備えた人材へと成長されることを期待します。

また、国内「Sovereign AI」に基づく今回の言語モデル導入が官民協力の模範事例として定着し、国内AI生態系の発展に寄与することを願います。

われわれの「Sovereign AI」が海外AIと肩を並べ競争力を維持できるよう、民間企業との持続的な協力を続けてまいります。

『韓国銀行』職員の皆さん!

政策運営に関するご説明を終わりに、これまで社員各位のご尽力に深く感謝申し上げ、年頭所感を締めくくりたいと思います。

まず、昨年末の自主寄付イベントに79.9%という高い参加率でご協力くださった皆さまに心より感謝申し上げます。

2,400名以上の職員が一丸となって意思を集結させたことは、私たちの結束と共同体精神を示す意義ある成果であり、大きな誇りを感じています。

温かい心を分かち合ってくださった皆さまの姿に深く感動し、今後も分かち合いの文化が私たちの組織にさらに確固たるものとなることを願っております。

それだけでなく、過去3年間推進してきた組織文化改善の取り組みのおかげで、組織のダイナミズムが強化され、社員の皆様の能力も目に見えて向上したことを実感しています。

部門間の有機的な協業と情報共有が拡大し、自由な意見交換の文化も急速に定着しつつあります。

調査・研究の方法も「トップダウン」から「ボトムアップ」へと転換されつつあります。

こうした変化は外部からも認められており、非常に励みになります。

『韓国銀行』資料を引用した報道は前年比約11%増加)し、公式YouTubeチャンネルの登録者数も11万人を突破しました。

「BOK地域経済シンポジウム」をはじめ、地域本部と自治体間の交流も活発化しており、地域本部職員による地域メディアへの寄稿や番組出演を通じたコミュニケーションもさらに拡大し、皆さんの能力が各所で光を放っていることを感じています。

このようにそれぞれの立場で最善を尽くしてくださった全ての役職員の皆さまに深く感謝申し上げます。

特に、苦情対応、貨幣・施設・安全管理、経営支援、環境美化など、見えないところで黙々と尽力してくださった全ての方々に心からの感謝の意を表します。

皆さんにお伝えしたとおり、新年もさまざまな課題と困難が待ち受けています。

その過程が決して容易ではないことは承知していますが、「志ある者は必ず成し遂げる」という言葉のとおり、心を一つに団結して臨めば、十分に乗り越えられるでしょう。

私たちの仕事は複雑で、時に誤解や批判に直面することもあるでしょう。しかし中央銀行職員としての原則と使命を心に刻み、ただわが国の経済の長期的な安定を考え努力する時、その成果は必ず評価されるはずです。

この過程で過ちや非難を恐れず、試行錯誤を学習の機会とし、着実に努力すれば、私たちの組織の能力と文化もさらに成熟していくでしょう。

丙午年(2026年のこと:引用者注)、赤い馬の年が持つ躍動的な気運と共に、新たな一年を力強く切り開いていきましょう。

あらためて、職員の皆様とご家族のご健康とご多幸を心よりお祈りし、感謝申し上げます。

2026年01月02日総裁

李昌鏞(イ・チャンヨン)⇒参照・引用元:『韓国銀行』公式サイト「이창용 총재 2026년 신년사」

李昌鏞(イ・チャンヨン)総裁発言の注目ポイント

まずご注目いただきたいのは、対米直接投資2,000億ドルについての言及です。

この約束がウォン安を進行させるのではないか?――という懸念があることを承知しているが、「実際の投資規模は外国為替市場の安定を阻害しない範囲内で決定されるでしょう」と述べています。

またアメリカ合衆国と「最大年間200億ドル」という枠をはめましたが、

「毎年機械的に200億ドルが対米投資資金として流出するわけではなく、この過程において『韓国銀行』は政府と共に、外国為替市場の安定を損なういかなる決定にも同意しません」

――と述べています。

もう一つ、注目しておくべきは韓国の経済成長への言及です。

李昌鏞(イ・チャンヨン)総裁は、2026年のGDP成長率を「1.8%」としました。先にMoney1でもご紹介した予測値と同じですので、2026年01月02日時点で予測に変更はない――わけです。

しかし同時に不確実性が大きいと指摘しています。

・グローバル通商環境

・半導体景気

・内需回復速度

などによって上方・下方ともに不確実性が大きい状況――としました。

さらに注目しておきたいのは、

「グローバル半導体景気に支えられ、今年の成長を主導すると見られるIT部門を除くと、成長率は1.4%にとどまり、部門間の回復格差が大きいため、実感景気との乖離が大きい」

――という言葉です。

Money1でもご紹介してきましたが、韓国の屋台骨を支える輸出において半導体だけが大きく伸びています。半導体景気に陰りがあると経済成長に大きな影響を与えることになります。

また、半導体産業だけが大きく伸びて、他の部門の成長がさっぱりといった、つまり部門間の成長に格差があるような――「K字型回復」であれば、それは「持続可能で完全な経済回復」とは言い難い、というわけです。

ウォン安の進行についての言及も重要なポイントです。

「ドルウォンの為替レートが昨年末に1,400ウォン台後半まで上昇した経緯があり、市場の警戒感は依然として高い状況」として、ウォン安の進行が市場に警戒感を与えている点は認めています。

ただし、巷でいわれるような「1ドル=1,500ウォンは危険水準、だから金融危機になる」といった言説は明確に否定しています。

「わが国は純対外債権国として対外健全性が良好であるため、最近の為替水準だけで過去の危機状況と類似していると見る見解は適切ではありません」という言葉です。

これは正しいです。1997年のアジア通貨危機のときも、2007~2008年の韓国通貨危機のときも、また2020年03月も、ドボン騒動を起こしたのは、簡単にいえば「ドルの流動性」が窮まったからです。

外国に支払う外貨が枯渇したときにドボン騒動が起こります。韓国はまだそこまでいってはいません。

また、ウォン安急進の理由については、

「昨年10月以降、ドルの動きよりもウォン安幅が相対的に大きくなったのは、持続的に増加した居住者の海外証券投資が外国為替市場の需給不均衡を招き、短期的に為替レート上昇に大きな圧力をかけたため」

――と明確に述べています。これはMoney1でもご紹介してきたとおりです。実際、海外への証券投資が大きく増加してることは、国際収支統計上でも明らかです。

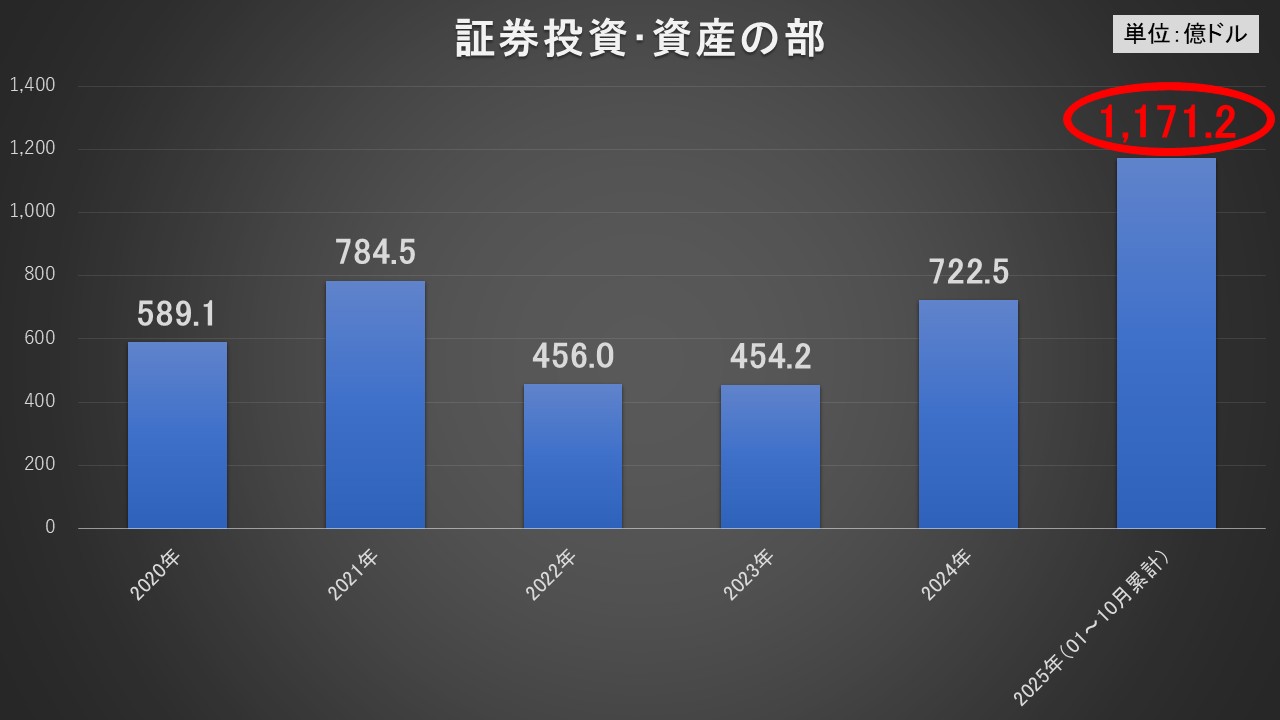

↑2025年01~10月累計で外国の証券投資は「1,171.2億ドル」を記録しています。外国の証券資産が増加したということはそのぶんキャッシュアウトしたということです。2024年通年で「722.5億ドル」ですから10カ月で約1.6倍です。

データ出典:『ECOS』

この韓国から外国へのキャッシュアウト――ウォン売り・ドル買い ⇒ 外国証券への投資――を防ぐために、最大のクジラである『国民年金公団』との為替スワップ契約(最大650億ドル)を更新したりしているわけです。

2026年が始まりましたが、韓国経済の先行きについては要注目です。李昌鏞(イ・チャンヨン)総裁は韓国にはもったいない逸材ですが、その任期は2026年04月20日まで。

李昌鏞(イ・チャンヨン)総裁の後がどうなるか――も今年は注目ポイントです。

(吉田ハンチング@dcp)