日本ではあまり報道されませんが、韓国の自営業者は経済的に大変に苦しい状況となっています。

コロナ禍で人の移動、集会などが制限されたため、飲食業などに壊滅的な打撃を与えました。自営業者は借金をして凌ぎ、利払いも行えないという人が増加しているのです。

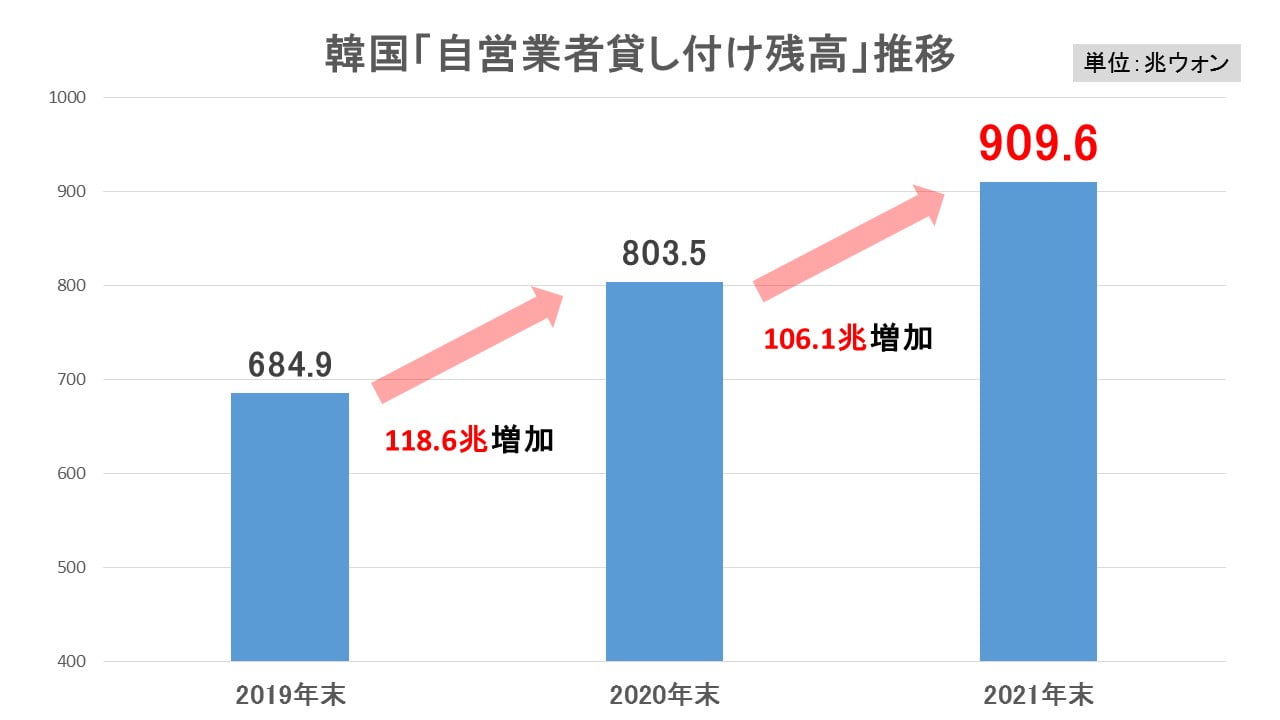

具体的な数字でいうと、「個人事業者貸し付け」と「家計貸し付け残高」を足した「自営業者貸し付け残高」が、2021年末時点で韓国史上最大の「909兆6,000億ウォン」(約90兆9,600億円)に達しています※。

日本円に換算しても気が遠くなるような金額ですが、

2019年末:684兆9,000億ウォン

2020年末:803兆5,000億ウォン

2021年末:909兆6,000億ウォン

上掲のように増加してきました。この借金の急激な増加から、コロナ禍がいかに自営業者の皆さんを苦しめているのかが分かります。

しかし、銀行業界における個人業主の延滞率は2021年末時点で「0.16%」に過ぎません。

2019年末には「0.29%」だったので延滞率はむしろ下がっているのです。

なぜこんな不思議な現象が起こるのかといえば、例の韓国政府による「満期延長、元利償還の猶予措置」のためです。

2020年03月に決定して、翌04月から実施されましたが、この措置によって「借金の返済が猶予されている」のです。通常なら不良債権とみなされる貸し出しもそうなっておらず、そのため延滞率が見かけ上下がっているのです。

先にご紹介したとおり、猶予措置で支払わなくてもいいとされ、いわばダムでせき止められている金額は「133.4兆ウォン」(約13.3兆円)あります。

上記の記事でご紹介したとおり、韓国の金融委員会はこの猶予措置が切れるのをまた延長しました。これで4度目の延長で、今度の期限は2022年09月末です。

09月末に、この133兆ウォンがどっと返済されねばならず、「返せません」となった金額がそこで初めて明らかになります。不良債権の津波が金融機関に押し寄せる可能性があります。

「どうするんだ」という話です。いつまでもせき止めてはおけません。

ここからが今回新たにご紹介したいことです。

「バッドバンク」設立に動くか

韓国メディアに、大統領職引き継ぎ委員会の委員長である安哲秀(アン・チョルス)さんが、2022年03月に「小商工人振興公団」・政府・銀行が共同出資する「Bad Bank(バッドバンク)」の設立に向けて動き出したという報道が出ているのです。

ずいぶん前にご紹介したことがありますが、バッドバンクというのは不良債権を買い、その処理を一手に引き受けるために設立します。

この報道が本当であれば、韓国の新政権は「コロナ禍でたまった不良債権の処理」に前向きということになります。これは優秀といっていいでしょう。

少なくとも「また先延ばし」ばかりだった現在のチャカポンな金融委員会よりはるかにマシです。

安哲秀(アン・チョルス)という人は「政府が支援して『サムスン電子』を5つ作ろう」みたいなことを言うので、正直「?」なのですが、今回のバッドバンクを作ろうは良い動きといえます。

どうせ不良債権処理でやらなければならないので、まだ政権が成立してはいませんが早めに動いておいてしくななし――です。不良債権の仕分けが至急必要なのです。

ただし、フタを開けてみて、これが「徳政令だー」になったら心底がっかりしますが。韓国の場合、人気取りにやりかねないので。

※『国民の力』ユン・チャンヒョン議員室の入手した資料による

(吉田ハンチング@dcp)