2023年07月24日、『韓国銀行』が興味深いリポートを出しました。「【第2023-24号】パンデミック後の家計の過剰貯蓄(超過貯蓄)の分析および評価」です。

パンデミックによって消費行動が抑制された一方、政府による積極的な家計支援策が実施されたため、 家計において、近年の水準(トレンドライン)を上回る貯蓄が発生しました。

このような貯蓄を「過剰貯蓄」(超過貯蓄)と呼びます。

以下がリポートのサマリーです。

1.昨年以降の大幅な金利引き上げにもかかわらず、主要国の消費が好調で、住宅価格の調整幅も過去の危機時より大きくない状況であるが、これは累積された家計の過剰貯蓄に一部起因していると分析される。

このような点を踏まえ、韓国家計の過剰貯蓄の現況を確認し、実体経済と金融情勢に与える影響について確認してみた。

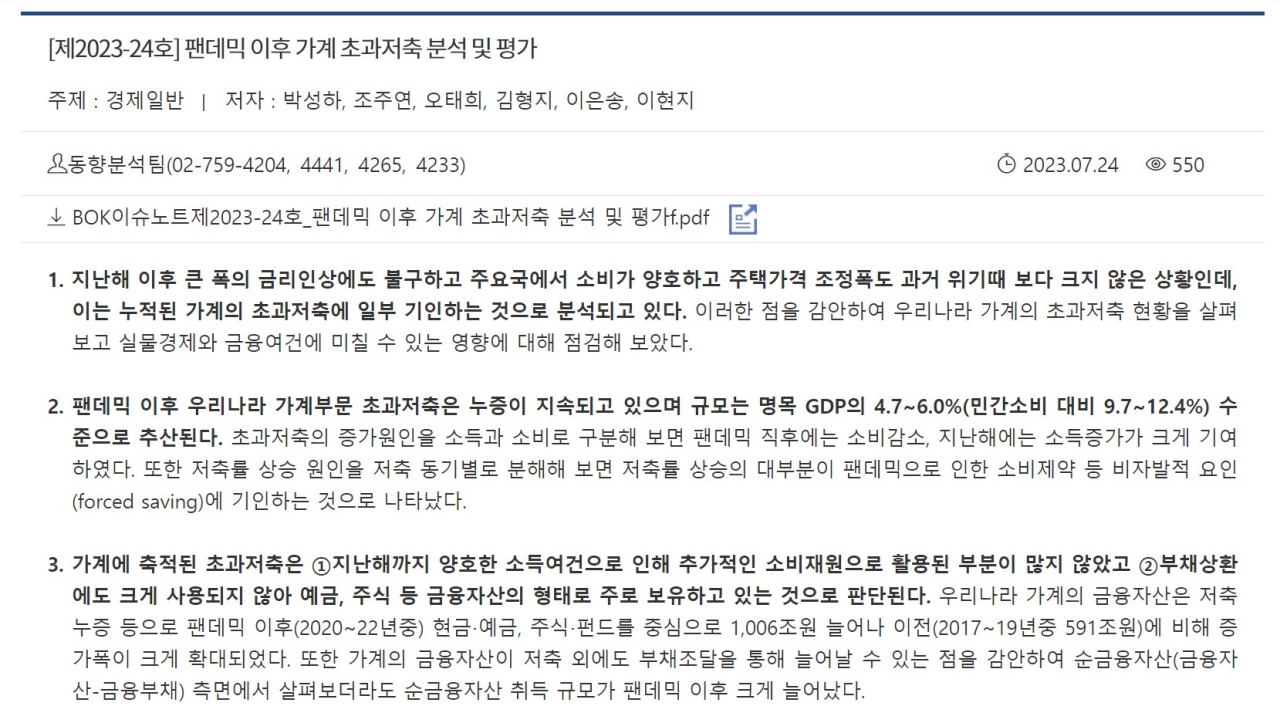

2.パンデミック以降、韓国の家計部門の超過貯蓄は累積が続いており、その規模は名目GDPの4.7~6.0%(民間消費比9.7~12.4%)の水準で推定される。

超過貯蓄の増加原因を所得と消費に分けてみると、パンデミック直後は消費減少、昨年は所得増加が大きく寄与した。

また、貯蓄率上昇の原因を貯蓄動機別に分解すると、貯蓄率上昇のほとんどがパンデミックによる消費制約など非自発的要因(forced saving)に起因することが分かった。

3.家計に蓄積された超過貯蓄は、

①昨年まで良好な所得環境のため、追加的な消費財源として活用された部分があまりなく、

②債務返済にもあまり使われず、預金、株式などの金融資産の形で主に保有していると判断される。

韓国家計の金融資産は、貯蓄の積み増しなどでパンデミック以降(2020~2022年)、現金・預金、株式・ファンドを中心に1,006兆ウォン増加し、以前(2017~2019年中591兆ウォン)に比べて増加幅が大きく拡大した。

また、家計の金融資産が貯蓄以外にも負債調達を通じて増加する可能性があることを考慮し、純金融資産(金融資産・金融負債)の観点から見ても、パンデミック以降、純金融資産の取得規模が大幅に増加した。

4.このように過剰貯蓄が流動性の高い金融資産の形で保有されることで、今後、

①実体経済面では消費ショック時の緩衝材として機能する一方、

②金融市場面では、期待の変化などによって資産市場に流入する可能性があると見られる。

本報告書は総量指標を用いた分析であり、家計部門別の異質な行動まで調べるためには、今後のミクロデータを通じた追加研究が必要であると判断される。

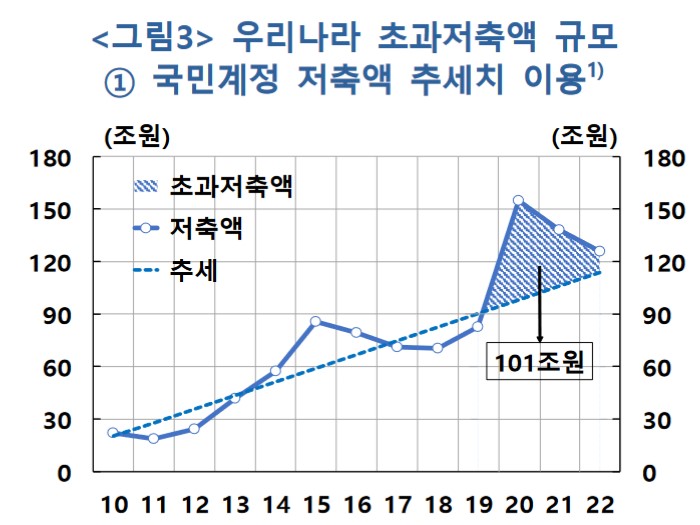

パンデミック下に家計は貯蓄を大きく増やした――としています。その過剰貯蓄(超過貯蓄)規模がどのくらいかというと、『韓国銀行』は101兆~129ウォンと推測しています。

『韓国銀行』は、推測の根拠となるデータを以下のように提示しています。

根拠その1

※『韓国銀行』の国民勘定のデータから推計

↑水色の破線がトレンドライン。-●-が貯蓄額の推移。推計される過剰貯蓄は101兆ウォン。

根拠その2

※統計庁家計動向調査からの推計

↑累積超過貯蓄額(左軸)と黒字率S.A.(右軸)。世帯当たりの超過貯蓄額×世帯数。過剰貯蓄は129兆ウォンと推計される。

いずれにせよ100兆ウォン以上の貯蓄が過剰に存在するのです。

上掲の『韓国銀行』の説明でご注目いただきたいのは、その資産が消費に使われず、借金の返済にも使われず、金融資産の形でためこまれたと分析されている点です。

家計負債が急増しているわけで、「いや、借金返せや」なのですが、問題なのは「この101~129兆ウォンの行方」です。

過剰のお金が「資産市場に流れ込むのではあるまいな」と『韓国銀行』が懸念しているというわけです。

これが不動産市場に流れ込んだ場合、住宅価格の上昇と家計のデレバレッジを遅延させる恐れがあります。

『IMF』(International Monetary Fundの略:国際通貨基金)からは「とにかく韓国は家計負債を減らせってば」といわれているにもかかわらず……。

(吉田ハンチング@dcp)