韓国メディア『中央日報』が、日本語版でも「韓国の負債が史上最高の3,000兆ウォン超え」という記事を出していますが、正確ではありません。

韓国の負債をカウントするなら、政府・企業・家計の3つの部門を対象に合計すべきでしょう。

『韓国銀行』および企画財政部の直近最新のデータによれば、韓国政府・企業・家計の3部門の負債は以下のようになります。

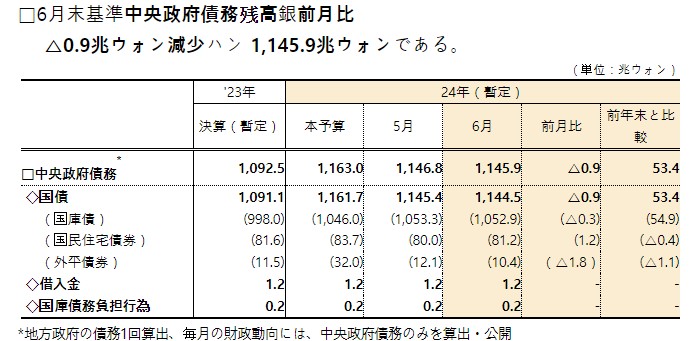

政府負債:1,145.9兆ウォン

※2024年06月時点での暫定版。ただしこれは中央政府のみ。本来は「D2」でカウントしなければならないところを中央政府のみである点に注意してください。

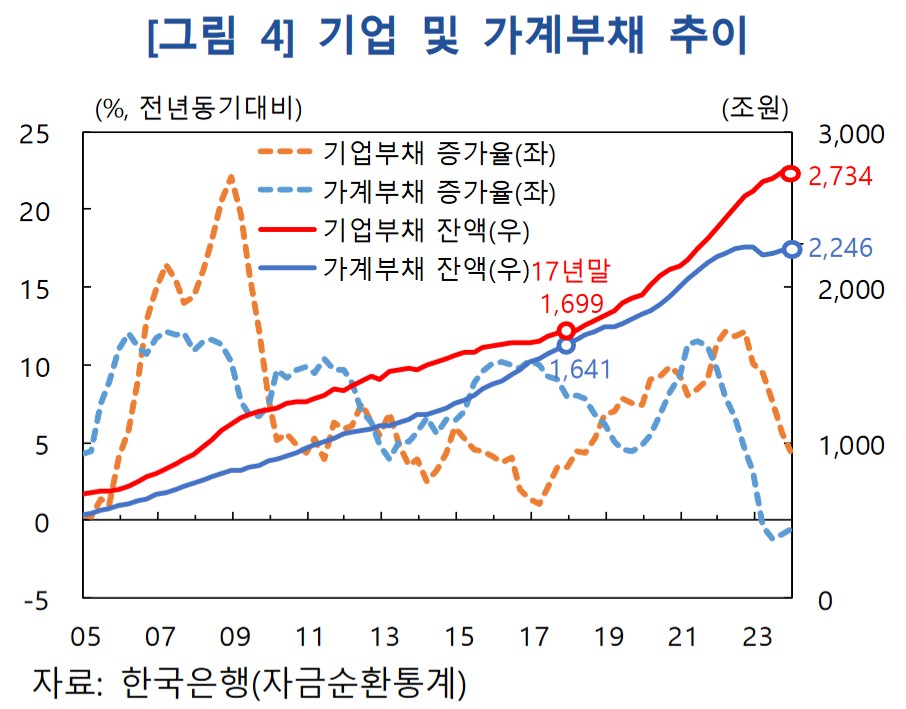

↑赤色の実戦が企業負債の推移。2024年05月20日に『韓国銀行』が公表した「韓国企業負債の現況および示唆点」から引用。企業負債:2,734兆ウォン

※2023年末時点

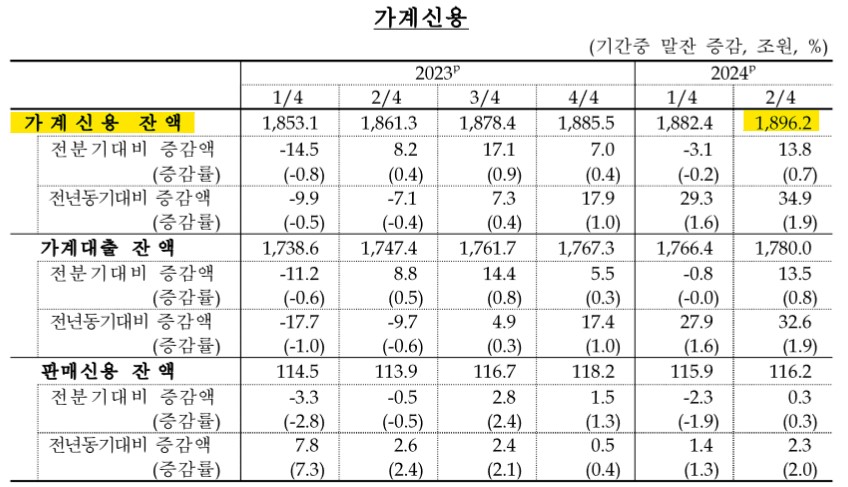

↑黄色のマーカーが家計信用の残高合計。家計信用というのは、家計が銀行・保険会社・消費者金融・公的金融機関などから受けた融資の金額、カードの使用金額(販売信用)を加えた「包括的家計の負債」――のこと。家計負債:1,896.2兆ウォン

――ですから、直近データが公表されている数字でまとめると以下になります。

政府負債:1,145.9兆ウォン

企業負債:2,734兆ウォン

家計負債:1,896.2兆ウォン

小計:5,776.1兆ウォン

「3,000兆ウォン超え」どころではありません。5,776兆ウォンなので、3,000兆ウォンの約1.93倍、ほぼ2倍あるのです。

ちなみにこの3部門合計の負債は、GDPの約2.81倍になります。

※韓国政府は国民アカウント統計を2020年基準に変更し、その基準となるGDPは「2,058兆ウォン」になっています。

ずいぶん前に韓国の3部門合計の負債はやがてGDPの3倍に達するでしょう――と書いたことがありますが、それが当たりつつあるのです。

政府は収入が足りなくて、『韓国銀行』から短借しまくり国債発行が多くなっていますし、不景気で企業負債も増加しています。今、基準金利を下げようとしていますので、家計負債が増加することも必至です。

つまり、韓国は3部門共に「借金で回す」ようになりつつあるのです。

何を意味しているのかというと、どこかで信用の輪が切れたら「おしまい」ということです。

(吉田ハンチング@dcp)