韓国は「半導体強国」と誇っていますが、これはメモリー半導体に依存したもので「強国どころかとても危うい」というのが本当です。

実際、メモリー半導体が市場にだぶついて価格が下落、大量の在庫を抱えた2022年後半から2023年終わりまで、韓国の『サムスン電子』『SKハイニックス』の業績は大きく低迷しました。

2023年通年決算で、『サムスン電子』は営業利益「6.54兆ウォン」と黒字にはなんとかしましたが、対前年同期比で営業利益は約-85%という惨状でした。

『サムスン電子』が黒字にできたのは、半導体だけではなく他に家電やスマホなどの事業部があったからです。

一方の『SKハイニックス』は悲惨で、同じく2023年通期決算で営業利益「-7.30兆ウォン」の巨額赤字に転落。

先にご紹介したとおり、『モルガン・スタンレー』は「『SKハイニックス』には冬がくるぞ」というリポートを出しましたが、これはメモリー半導体の需要について先行きが不透明だというだけではなく、同社が手元不如意で投資資金にも困っているのではないか?という懸念もあるからです。

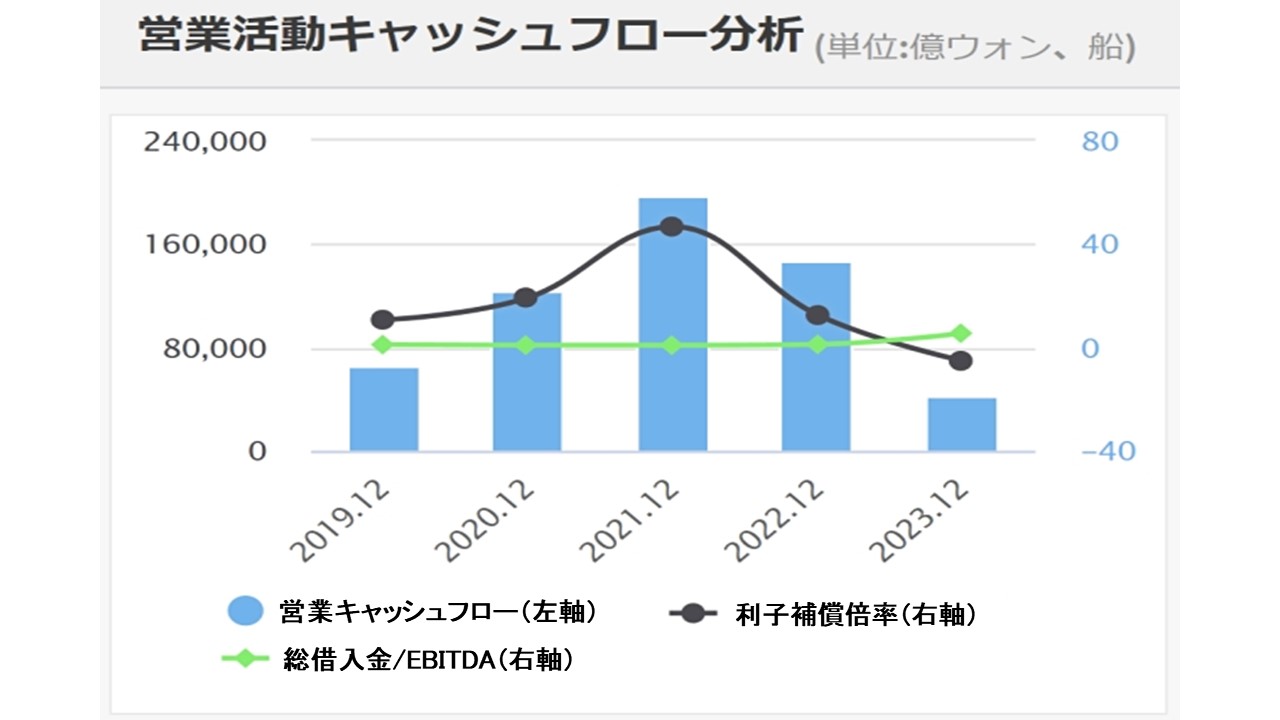

この「資金難」については傍証があります。上掲のとおり、2023年通年で大赤字を出したことも大きな影響を与えているのです。以下の韓国金融情報会社『ナイス信用』の、『SKハイニックス』についての「営業キャッシュフロー分析」を見てください。

まず、青い縦棒グラフの「営業キャッシュフロー」の金額が2023年に急減している点にご注目ください。企業活動によって積み上げるお金が急減したことを示しています。

さらに黒い折れ線の「利子補償倍率」が2023年に0より下、つまりマイナス%に落ち込んでいます。

利子補償倍率(Interest Coverage Ratioといいます)は、

利子補償倍率 = 事業利益(営業利益) ÷ 支払利息

で求めます。つまり、支払わなればならない利息を営業利益がカバーできているかどうかを見る指標です。

式から分かるとおり、1より大きければ利払いをカバーできていることを示していますが、これが1未満なら事業を回して得る営業利益で借金の利払いもできないことを意味します。

上掲のとおり、『SKハイニックス』は2023年にこの利子補償倍率が急速に悪化。しかも事業が赤字に転落したため、数値はマイナスとなっています。

これは利息の支払い能力がないことを示しているのです。

――というわけで、『SKハイニックス』にはお金がないことを示すデータです。『SKグループ』が「再編だー!」などと声高に叫んでいるのは、資金不足という背景があるものと推測でるのです。

資産があるので今日、明日飛んだりはしませんが、もし『モルガン・スタンレー』が予測するとおり、またメモリー半導体の需要が急減することになると「まさか」があるかもしれません。同社の業績は要注目なのです。

(吉田ハンチング@dcp)