韓国の家計負債がまた増加傾向にあることはMoney1でもご紹介したとおりです。首都圏など一部地域で不動産価格が上昇しており、住宅ローン貸付の増加がこれを支えているのです。

これまた先にご紹介したとおり、当局は家計負債の増加をなんとか抑えるべく、貸出の際にDSR(負債元利金償還比率)による規制を掛けるようになりました。09月にはこの措置の第2段階目が開始されました。

しかし「この規制前に」ということで、駆け込み需要で家計への貸出(家計ローン)※は異常なほど増加。

※住宅ローンとその他ローンの合計。

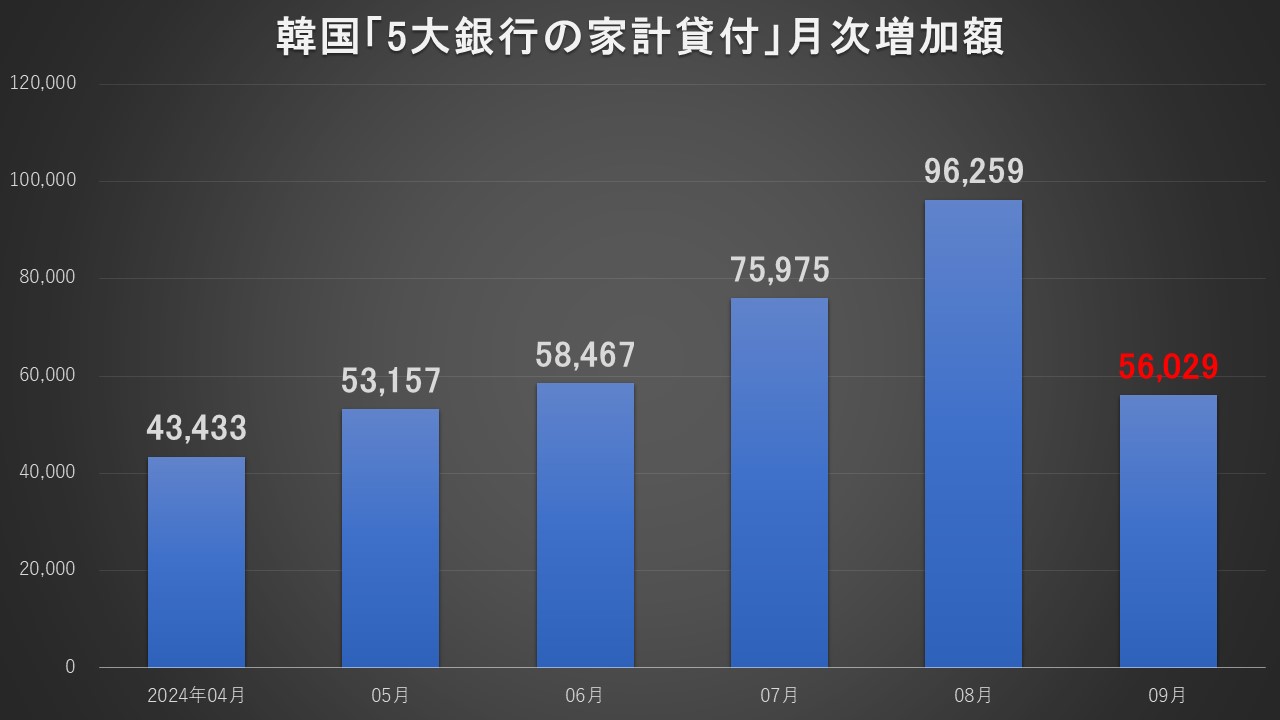

5大銀行の家計への貸出は08月になんと「9兆6,259億ウォン」に達しました。

韓国の5大銀行

『国民銀行』

『新韓銀行』

『ウリィ銀行』

『ハナ銀行』

『農協銀行』

『国民銀行』

『新韓銀行』

『ウリィ銀行』

『ハナ銀行』

『農協銀行』

09月はさらに対前月比で「5兆6,029億ウォン」増加したことが分かりました。

以下が直近2024年04月から09月までの(5大銀行における)月次の家計貸出の増加額の推移です。

09月はどのくらい家計貸出が増加するかは非常に注目されていました。DSR規制の第二弾が発動してから、家計負債の増加がどの程度になるのか――が見ものだったためです。

この09月時点で(5大銀行の)家計貸出残高は「730兆9,671億ウォン」。約731兆ウォンです。

9兆ウォンを超えた08月よりはマシになりましたが、それでも5.6兆ウォンの増加です。

韓国メディアの報道によれば、金融当局の管理目標値は5兆~5兆5,000億ウォンとなっていますが、これを上回っています。

また注目しておきたいのは、DSR規制によって借り手がこの第1金融圏から、より利息の高い第2金融圏などに移動することです。これによって債務の質が悪くなります。

この推移は見逃すわけにはいきません。家計負債の異常な増加は韓国経済の時限爆弾になるからです。

(吉田ハンチング@dcp)