2025年02月27日に『韓国銀行』が2024年の「International Investment Position」(対外資産負債残高:略称「IIP」)を公表しました。今回のデータには非常に面白い点があるのでご紹介します。

⇒参照・引用元:『韓国銀行』公式サイト「International Investment Position(2024)」

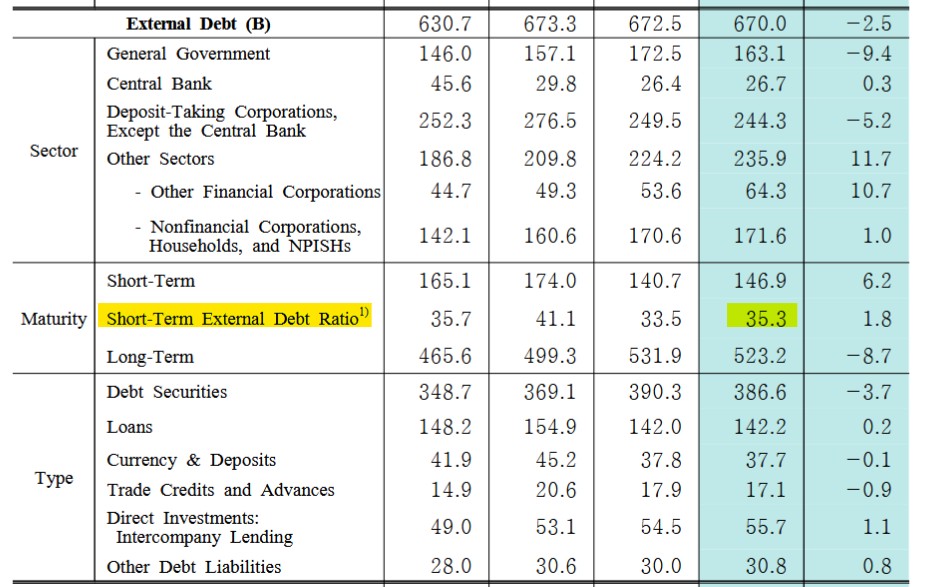

面白いというのは「短期対外債務の対外貨準備比率」(Short-Term External Debt Ratio)です。

対外債務は「韓国が外国に返済しなければならない借金」です。短期(Short-Term)ですので1年以内に返済しなければなりません。

「外国に1年以内に返済しなければならない借金の金額」を「外貨準備」で割って計算します。

なぜこんなものを計算するのかというと、何かあって外国からスグに借金を返済せよといわれたときに、外貨準備が十分にあればそこから返済することができ、国が危機的な状況に陥ったりしないでしょう。

今回の発表データを見ると、「短期対外債務の対外貨準備比率」は以下のようになっています。

2024年の「短期対外債務の対外貨準備比率」は「35.3%」。外貨準備高の35.3%分の対外債務を抱えているわけです。

2023年と比較して1.8%ポイント上昇しました。国がデフォルトになるのは、対外債務が返済できないときです。面白いのは、この短期対外債務は2023年と比較して62億ドル増えています。

対外債務全体では25億ドル減少しているのですが、なんのことはない長期対外債務を減少させて(87億ドル減少)、短期対外債務を62億ドル増やし、それで25億ドルの減少となっているのです。

外貨準備はどうなっているかというと――2023年 ⇒ 2024年で「45億ドル減少」してます。また、Money1でもしつこくご紹介しているとおり、韓国は外貨準備を積めなくなってきています。

全般状況としては、外貨準備が減少し、長期債務から短期債務へとシフトして短期債務が増加しているのです。段々状況がイカン方向になってきている――と思われないでしょうか。

さらに、韓国の場合は本当にその金額分「外貨準備があるのか」が常に疑われます(1997年にウソをついていたから)。

(吉田ハンチング@dcp)