2025年03月17日、『韓国銀行』が「株主還元政策が企業価値に与える影響」という論文を出しました。

これは、韓国が日本をパクって進めたバリューアッププログラムが全く効果を上げなかった理由となっています。

<<この論文の著者>>

キム・ソニム

元 韓国銀行 金融市場局 株式市場チーム

(現 国民所得総括チーム 次長)ソン・ダルホ

元 韓国銀行 金融市場局 株式市場チーム

(現 大邱慶北本部 企画金融チーム 課長)⇒参照・引用元:『韓国銀行』公式サイト「BOKイシューノート BOKイシューノート[第2025-5号]株主還元政策が企業価値に与える影響」

この論文では、まず――、

近年、国内上場企業の企業価値向上策(バリューアッププログラム)の一環として、株主還元の拡大に対する関心が高まっています。

株主還元の拡大は、長期的かつ安定的な投資誘因を高める一方で、企業の余剰資金が減少することで投資活動が制約を受ける可能性もあります。

本稿では、株主還元が企業価値に与える影響について分析しました。

――と論文の主旨を説明し、

1. 国内上場企業の企業価値評価(G20諸国との比較)

2. 株主還元が企業価値に与える影響(実証分析)

3. 企業の資本的支出(投資)と企業価値の関係

4. 政策の方向性と留意点

――と進んで「結論」に持っていっています。

しかし、です。

まず「1」の「国内上場企業の企業価値評価(G20諸国との比較)」の部分で、「ちょっと待て、おい」と突っ込みたいところがあります。

「韓国企業への期待」、そのバリューが低すぎるという分析なのです。

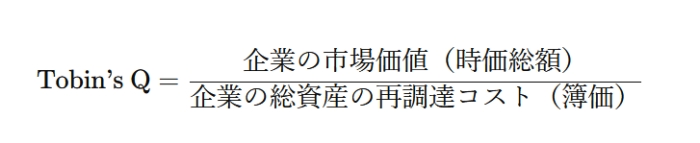

企業に対する期待を測る「Tobin’s Q」って何?

非常に興味深いことに、これについては「Tobin’s Q」(トービンのQ)という指標が使われています。

株式投資を行っている人の中でも「Tobin’s Q」を知っているのは少数かもしれません。

日本では、PER(株価収益率)やPBR(株価純資産倍率)のほうが株式市場の指標として広く使われている印象があります。

そのため、まず「Tobin’s Q」についてご紹介します。

できるだけ簡単にやっつけますので、少しだけお付き合いください。「Tobin’s Q」についてご存じの方は、このブロックを飛ばして、次の小見出しまで進んでください。

Tobin’s Qというのは、企業の市場価値(時価総額)と実際の資産価値(再調達コスト)を比較する指標です。

アメリカ合衆国の経済学者James Tobin(ジェームズ・トービン/1918–2002)さんにちなんで名付けられました。ちなみにトービン先生はノーベル経済学賞を受賞した(1981年)経済学者で、金融市場と実体経済の関係に関する研究で有名です。

「Tobin’s Q」は彼が提唱した概念で、企業の市場価値と資本の再調達コストの比率を示す指標として使われます。

計算式は以下です。

式を見ていただければスグに分かりますが、分母=市場価値が膨らめば膨らむほど数値は大きくなります。

「Tobin’s Q」の判断とその特徴

「Tobin’s Q」は以下のように判断します。

1より大きい(Q > 1)

⇒企業価値が高い(成長期待が大きい)

企業の市場価値が実際の資産価値を上回っている

投資家が「この企業は今後成長する」と考えている

成長産業やハイテク企業に多い(例:IT企業、AI関連)

1より小さい(Q < 1)

⇒企業価値が低い(過小評価されている可能性)

企業の市場価値が資産価値よりも低い

投資家が「この企業の将来性は低い」と判断している

成熟企業や衰退産業に多い(例:伝統的製造業など)

「Tobin’s Q」による国際比較は……韓国企業は「期待薄」と見られている

本線に戻ります。

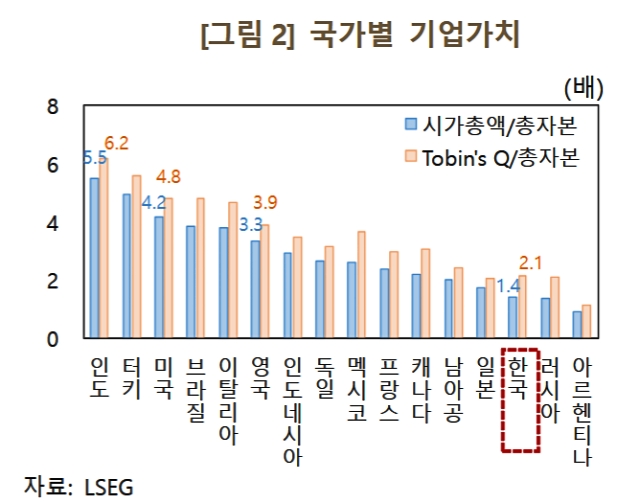

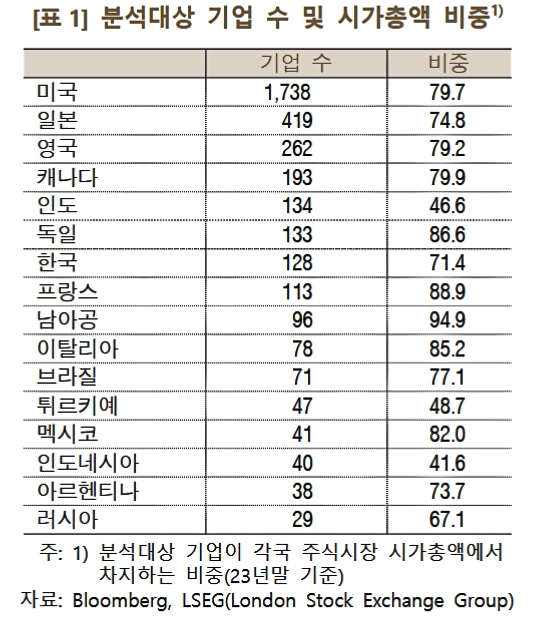

この論文の中では、「Tobin’s Q」を活用して韓国企業の価値が他の国と比較して、どの程度なのかを見ています。分析対象となった各国の企業数、その企業合計が市場の時価総額の何%を占めているのかは、以下のとおりです。

↑例えば、アメリカ合衆国の場合は企業数1,738、時価総額は市場の79.7%を占めます。

以下が論文中に登場する他国との比較です。

↑青のバーが「Tobin’s Q」です。

出典:LSEG(London Stock Exchange Group)

韓国企業の「Tobin’s Q」は1.4しかありません。

この研究では「G20加盟国」のうち16カ国のデータを比較していますが、韓国は下から3番目。

「Tobin’s Q」から見ると、インド(6.2)やアメリカ合衆国(5.5)は非常に高く、成長期待が強いことが分かります。

韓国のバリューアップ大作戦がうまくいかなかった理由は、そもそも企業が低く評価されているのが理由ではないでしょうか。

(吉田ハンチング@dcp)