2026年07月16日、韓国の金融通貨委員会は、基準金利を25bp上げて「2.75%」とすることを決定しました。

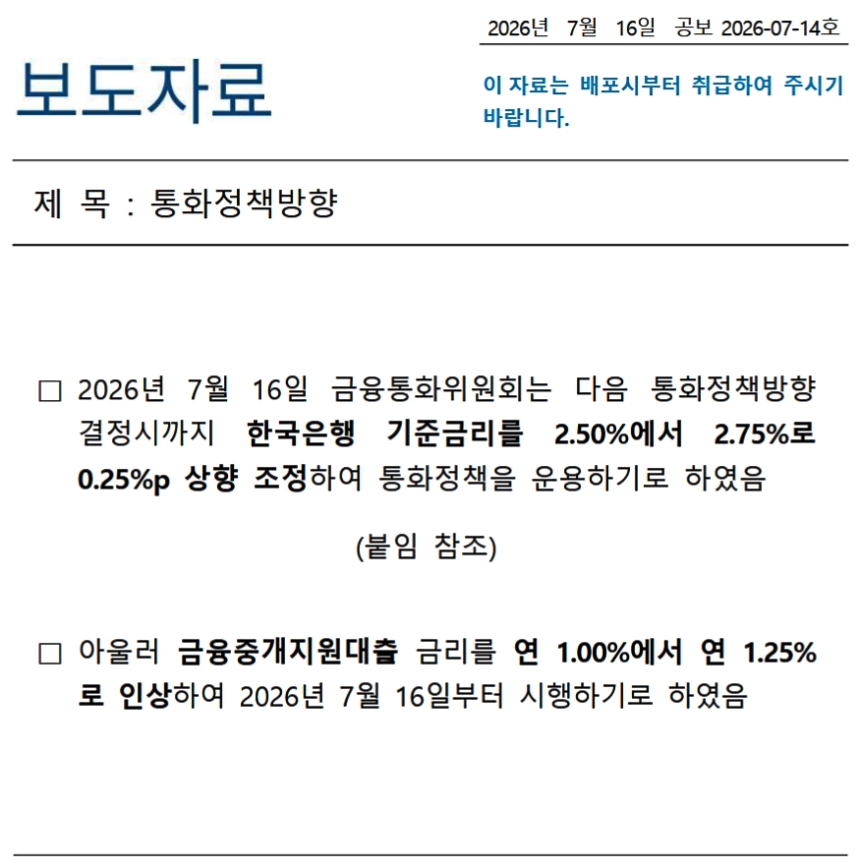

題目:通貨政策の方向

□2026年07月16日、金融通貨委員会は、次回の通貨政策方向の決定時まで、韓国銀行の基準金利を2.50%から2.75%へ0.25%ポイント引き上げて通貨政策を運営することとした。

(添付参照)

□併せて、金融仲介支援貸出の金利を年1.00%から年1.25%へ引き上げ、2026年07月16日から施行することとした。⇒参照・引用元:『韓国銀行』公式サイト「通貨政策の方向(2026.07.16)」

韓国の基準金利は政策金利と同義です。

今回基準金利の引き上げに踏み切ったのは、もちろんインフレ対策が念頭にあったためです。物価が上がっているときは、お金の価値を上げるために金利を上げる必要があります。

利上げに踏み切ったのは、2023年01月13日以来、実に3年6カ月ぶりのことです。

↑『韓国銀行』による基準金利の推移グラフ。

今回『韓国銀行』が公表した、背景説明が以下です。一応全文を和訳しておきます。

金融政策の方向

□金融通貨委員会は、次回の金融政策決定まで、韓国銀行の基準金利を現在の2.50%から2.75%へ引き上げて金融政策を運営することとした。

景気拡大が輸出と投資を中心に強まっている中、物価上昇率は相当期間にわたり目標水準を上回るとみられ、金融安定の面でのリスクも継続していることから、基準金利を0.25%ポイント引き上げることが適切であると判断した。

□世界経済は、中東情勢をめぐる不確実性が続いているものの、堅調なAI投資を背景に緩やかな成長を続けると見込まれ、物価はこれまでのエネルギー価格上昇の影響が時間差を伴って現れることで、当面は高い上昇率を示すと予想される。

国際金融市場では、米連邦準備制度理事会(FRB)の利上げ期待や中東情勢の変化などの影響を受けて米ドルが強含み、国債金利は上昇した。

株価はAI・半導体景気の見通しの変化に応じて大きく上下した。今後の世界経済および国際金融市場は、合衆国とイランの終戦交渉の履行状況、AI投資の見通し、主要国の金融・財政政策および通商環境の変化などの影響を受けるものと予想される。

□国内経済は、半導体部門を中心として輸出と投資が高い増加基調を維持し、消費も良好な流れを示したことから、成長が拡大した。

雇用面では、就業者数がサービス業を中心に増加へ転じた一方、製造業など主要業種では減少基調が続いた。

今後も国内経済は、輸出と投資が半導体景気の好調などを背景に高い増加基調を維持し、消費も所得環境の改善に支えられて回復が拡大することで、堅調な成長を続けるとみられる。

これに伴い、本年の成長率は、05月時点の見通し(2.6%)を大幅に上回るものと予想される。

今後の成長経路には、半導体景気の拡大の程度および内需への波及効果、中東情勢の展開状況や通商環境の変化などに関する不確実性が潜在している。

□物価について見ると、06月の消費者物価上昇率は、石油類価格が高い上昇率を維持し、農畜水産物価格の上昇幅も拡大したことから、3.2%へと高まった。

一方、コア物価(食料品およびエネルギーを除く指数)の上昇率は前月と同じ2.5%であった。

短期期待インフレ率(一般国民)は2%台後半の水準を維持した。

今後の物価上昇率は、国際原油価格は下落したものの、これまで高まったコストおよび為替の影響が続き、所得改善に伴う需要面からの圧力も徐々に拡大することから、相当期間にわたり高い水準を示すとみられる。

これにより、本年の消費者物価上昇率は5月時点の見通し(2.7%)と概ね一致するものの、コア物価上昇率は前回見通し(2.4%)をやや上回ると予想される。

今後の物価の推移には、国際原油価格および為替相場の動向、内需改善の速度や賃金上昇の広がりの程度などに関する不確実性が大きいと判断される。

□金融・外国為替市場では、主要価格変数の変動性が大きく拡大した。

ドルウォン為替相場は、外国人による株式資金の流出や米ドル高などを受けて1ドル=1,500ウォン台半ばまで上昇した後、外国為替需給が改善したことで1,400ウォン台後半まで低下した。

国債金利は、国内外の金融政策に対する期待の変化などの影響を受けて上昇し、株価はAI投資に対する懸念の高まりや外国人による大規模な株式純売りなどを受け、高い変動性を示しながら大幅に調整された。

家計向け貸出は、住宅関連融資とその他の貸出がともに増加したことで大幅に増え、首都圏の住宅価格の上昇基調も拡大した。

□金融通貨委員会は、今後も景気動向を点検しつつ、中期的な視点から物価上昇率が目標水準で安定するよう図る一方、金融安定にも留意して金融政策を運営していく。

国内経済は、半導体景気の好調の影響が波及することで、輸出・内需ともに堅調な改善基調を維持するとみられ、物価については、これまで高まったコスト圧力が当面続く中で需要面からの圧力も徐々に強まり、相当期間にわたり目標水準を上回る上昇率を示すと予想される。

金融安定の面では、高い為替変動性、首都圏住宅価格の上昇基調、および家計債務の増加基調の拡大に引き続き留意しなければならない状況にある。

したがって、今後の金融政策については利上げ基調を維持していく必要があると判断しており、追加利上げの時期と速度については、物価上昇圧力の程度、景気改善の流れ、金融安定の状況などを点検しながら決定していく方針である。

□今回の基準金利引き上げの決定については、金融通貨委員7人全員が賛成した。

面白いのは、今回の利上げについて、金融通貨委員会の全員が賛成している点です。物価高方向は明らかだったので、前回(05月28日)利上げでも良かったのでは?――という意見もあります。

ともあれ、2024年秋から続いた利下げ局面を反転させる、金融引き締め方向への転換で、非常に注目されます。

(吉田ハンチング@dcp)