韓国で『貯蓄銀行』が属する第2金融圏が怪しくなっています。

『貯蓄銀行中央会』が懸念されるデータを公開します。『貯蓄銀行』でお金を借りた人が元利返済を延滞する率が高まっているのです。

以下をご覧ください。

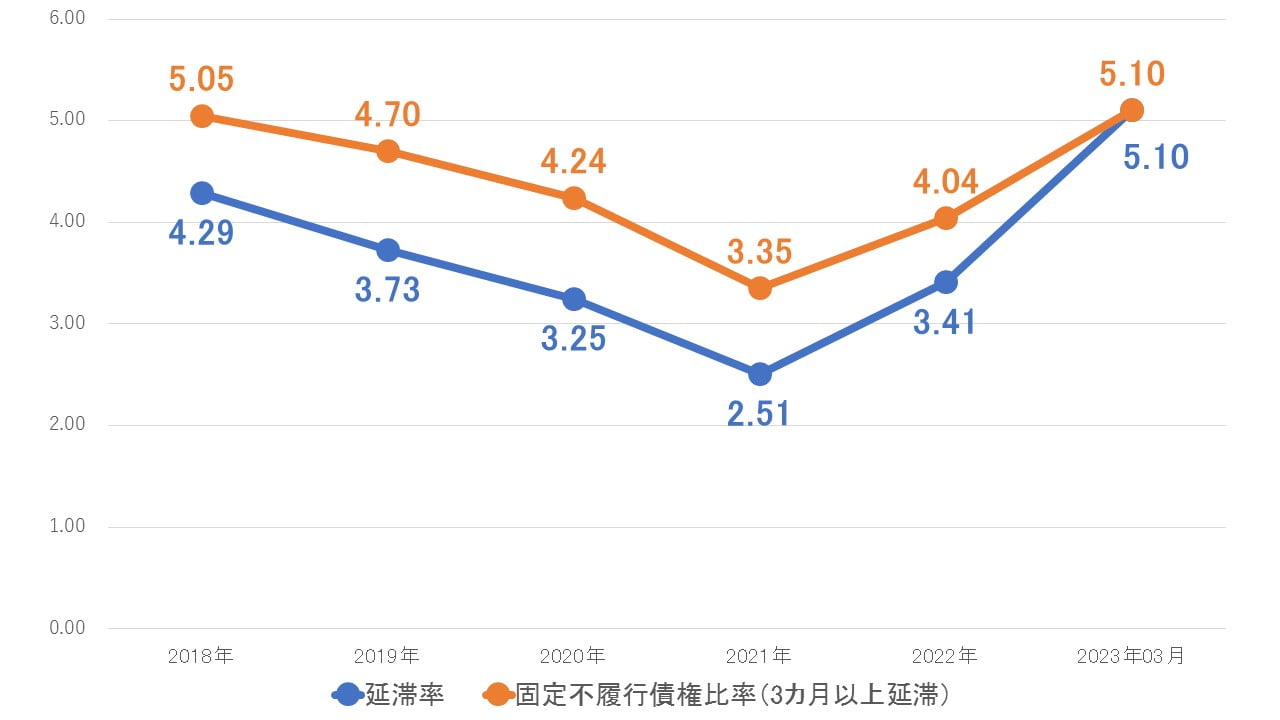

まず、固定不履行債権比率ですが、これは固定金利の債権で、利払いが3カ月以上延滞される、あるいは延滞する恐れがあると見られる債権です。

この回収不可能な恐れがある債権の「全債権に占める割合」が、2022年末の「4.04%」から2023年03月に「5.10%」に上昇しました。

また、延滞された債権の「全債権に占める割合」も「2022年末:3.41%」から2023年03月「5.10%」に上昇しています。

事態は深刻になってきています。

そもそも『貯蓄銀行』の借り手はは、所得が低く、信用スコアがよくないことが多いのです。簡単にいえば所得脆弱層が借りているわけで、そこで延滞率が上昇しているという悪い状況です。

金融当局は金融会社が保有する不良債権を民間市場に売却することを許可する案を検討しているとのこと。これはもう不良債権処理です。

(吉田ハンチング@dcp)