Money1では連日ご紹介していますが、KOSPI(韓国総合株価指数)は急上昇を続けています。2025年07月11日時点では以下のようになっています(チャートは『Investing.com』より引用/週足)。

大統領に成りおおせた李在明(イ・ジェミョン)さんは「5,000いくぞ」と国民を鼓舞していますが、別に根拠があるわけではありません。

韓国メディア『朝鮮日報』が、世界的信用格付け会社『S&P』のLouis Kuijs(ルイス・カーシー)アジア太平洋地域チーフエコノミストにインタビューした記事を出しています(インタビューは07月03日)。要所の一部を以下に引いてみます。

(前略)

――最近、韓国を含むアジア株式市場に外国人資金が流入している理由は何か?「アメリカ合衆国の資産価格の調整がアジアへの資本移動を促している。

わずか6カ月前まではグローバル資金が米国に集中していたが、現在は合衆国資産の過大評価への懸念、ドルの価値、財政政策の不確実性が浮上している。

そのため、投資家たちは合衆国資産から手を引き、インド、日本、東南アジアなどアジア市場に目を向けている。

韓国でも、商法改正など株式市場支援策が市場に期待感を与える要因となっている」

――アジア通貨の上昇も目立っているが?

「ドルは長い間、過度に強かった。

一方で、アジア通貨は過小評価されていた。今はある程度反発が起きる時期に来ていると見ている。

アジア通貨の強含み傾向は今後もしばらく続くだろう。

過去のドル高は米国の金利上昇と相対的な経済の強さに起因していたが、今や市場は合衆国に対する確信を揺らがせている。

対照的にアジア市場は、相対的な安定性と成長潜在力を兼ね備えており、資本が戻ってきている」

(中略)――韓国にはどのような影響があるか?

「韓国は他のアジア市場とはやや性格が異なる。

中国やインドが堅固な内需基盤を持っているのに対し、韓国は輸出依存度と経済開放度が高い。

下半期に合衆国経済が減速して金利が引き下げられれば、輸出中心の韓国経済にはむしろマイナスの影響を及ぼす可能性がある」

――『S&P』は最近、韓国企業の信用等級が前年より下がったと発表した。その理由は?

先月の時点でS&Pが評価する韓国企業39社のうち、「ネガティブ(否定的)」な格付け見通しは15%で、前年の8%からほぼ倍増した。「安定的」は85%で2ポイント減少し、1年前には5%あった「ポジティブ(肯定的)」見通しは今年は1社もなかった。

「韓国企業は中国との競争激化という構造的課題に直面している。

わずか8年前まで韓国は中国との貿易で年間700億~800億ドルの黒字を記録していたが、最近では逆に200億ドルの赤字に転じている。

かつて中国は韓国の主な輸出市場の一つだったが、今やバッテリー、化学、鉄鋼、自動車、家電など、ほぼすべての製造業分野で強力な競合相手となっている」

――新政権の景気刺激策の評価は?

「政府の財政拡大そのものはプラスの要素になり得る。

しかし、韓国のように輸出依存度が高い開放経済では、内需刺激だけでは全体の景気を牽引するのは難しい。

政府支出の拡大は短期的には効果を生むかもしれないが、根本的な景気反転を導くことは困難だ。

重要なのは、政府が合衆国発の関税など不確実性に備えた具体的な対応戦略を策定できるかどうかだ」

――韓国経済が直面している課題とその解決策は何か?

「韓国は現在、先進国型経済へと移行している。

過去50年間、目覚ましい成長を遂げてきたが、今後50年は同様の高成長は期待しにくい。

多くの高成長国が先進国の入り口を越えた後、成長率が鈍化するのと同様に、韓国も今は年1~2%前後の成長に満足すべき時期に差し掛かっている。

特に、韓国では大企業と中小企業、正規職と非正規職、製造業とサービス業の間の生産性の格差が非常に大きい。

このような生産性の二重構造が、韓国経済の潜在力をむしばんでいる。この格差を縮小すれば、韓国全体の生活水準の向上と雇用の安定に大きく貢献できるだろう」

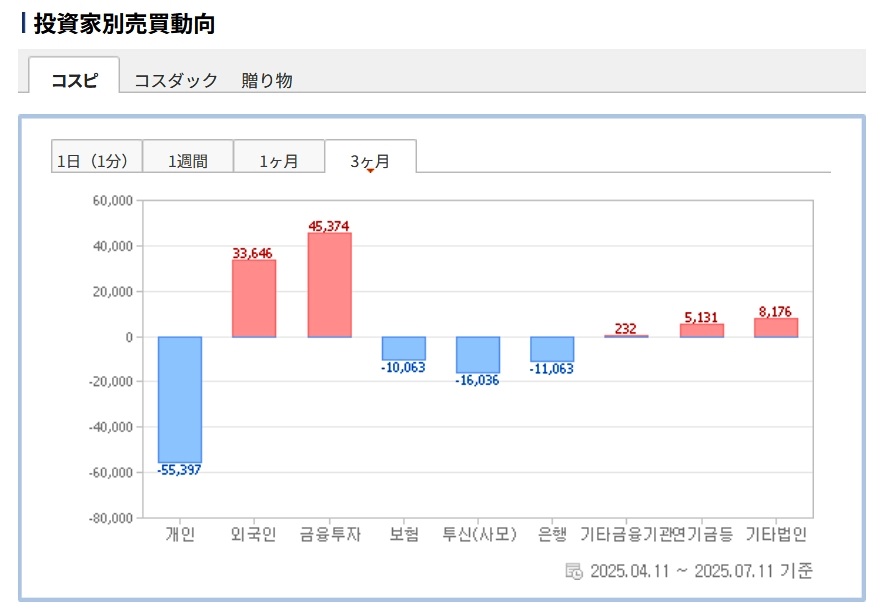

韓国株式市場に外国人投資家の資金は流入してます。以下は直近3カ月のKOSPIにおけるプレーヤー別の動向です。

外国人投資家は「3兆3,646億ウォン」の買い越しです。

『S&P』カーシーさんの見方は概ね的確ですが、「韓国でも、商法改正など株式市場支援策が市場に期待感を与える要因となっている」は間違っています。

なぜなら韓国経済界は、左派・進歩系アンポンタン『共に民主党』が主導した商法改正については「企業のリスクが高まる」として反対してきたからです。これはむしろ株価を下げる方向で働く要因なのです。

ご注目ただきたいのは、『S&P』が2025年06月時点で韓国企業39社のうち、「Negative」格付け見通しを15%として、2024年の8%からほぼ倍増している点です。

一方の「安定的」は85%で2ポイント減少し、1年前には5%あった「ポジティブ(肯定的)」見通しは今年は1社もなかった――という点も見逃せません。

また、韓国にはインド・中国と違って「内需の安定的な基盤がない」という指摘は、まさに韓国の急所を突くものです。

それゆえに輸出(つまりは外国の消費)に依存してきたわけですが、それも技術が中国に追いつかれて苦境に陥っている――というわけです。しかも、安値の叩き合いでは絶対に中国には勝てません。

『S&P』カーシーさんの指摘は「韓国経済が袋小路に陥っていること」を如実に指摘しているのです。

李在明(イ・ジェミョン)さんの政権は「バラマキ」に努めていますが、「内需刺激だけでは全体の景気を牽引するのは難しい」というルーシーさんの指摘どおりになる――と思われます。

(吉田ハンチング@dcp)